住宅ローンを検討している私たちは、その金利の決まり方に興味を持つことが多いです。住宅ローンの金利はどうやって決まるのかを理解することで、私たちの将来の経済計画に大きな影響を与える可能性があります。市場の動向や金融機関の政策などさまざまな要因が絡み合っています。

この記事では、住宅ローン金利がどのように設定されるかについて詳しく解説します。住宅ローンに関連する主要な指標や要素を把握することは重要であり、これによってより良い選択肢を見つけ出す手助けになります。 具体的には中央銀行の金利政策や国際的な経済状況などが影響します。この情報を知れば私たちは賢明な判断ができるでしょう。果たしてあなたは最適な住宅ローン金利についてどれくらい知っていますか?

住宅ローンの金利はどうやって決まる

住宅ローンの金利は、いくつかの要因によって影響を受けます。私たちは、これらの要因がどのように相互作用し、最終的に住宅ローンの金利が決まるのかを理解することが重要です。特に、市場金利や信用スコア、金融機関ごとの設定方針などが密接に関連しています。

市場金利とその影響

市場金利は、住宅ローン金利を決定する上で非常に重要な指標です。具体的には以下の要素が挙げられます:

- 中央銀行の政策: 中央銀行が設定する基準金利は、市場全体に影響を与えます。

- 経済成長率: 経済成長が鈍化すると、一般的には低い金利環境になる傾向があります。

- インフレ率: インフレ率が上昇すると、貸出手数料も高くなる可能性があります。

このような市場条件は時折変動し、それぞれの金融機関もそれに応じて自身の住宅ローン金利を調整します。

信用スコアとリスク評価

私たち個人としても、自身の信用スコアは住宅ローン金利に大きな影響を与える要因となります。信用スコアとは、過去の借入履歴や返済状況から算出される評価値であり、高い信用スコアは低いリスクを意味します。

具体的には、

- 700以上: 最も有利な条件で融資可能

- 650~699: 一般的な条件

- 650未満: 金利が高めになる場合あり

したがって、自分自身の信用管理を怠らないことが大切です。

| 信用スコア範囲 | 適用される住宅ローン金利 |

|---|---|

| 700以上 | 最良条件 |

| 650~699 | 標準条件 |

| 650未満 | 高め・厳しい条件 |

各金融機関は、この情報を基にして自社独自のリスク評価モデルを持ち、その結果として異なる融資条件や金利設定につながります。このような多様性こそ、私たち消費者にも選択肢を提供します。

経済情勢との関連性

最後に、全国及び国際的な経済情勢も無視できません。例えば、不景気時には政府による刺激策として低い政策金利が導入されることがあります。その結果として、多くの場合、市場全体で住宅ローン金利も引き下げられます。一方で、経済成長期には逆効果になることもしばしばあります。このため、自分たち自身でも最新トレンドやニュースについて常に目を光らせておく必要があります。

市場金利の影響とそのメカニズム

市場金利は、住宅ローンの金利がどのように決まるかにおいて中心的な役割を果たします。私たちが理解すべきことは、市場金利が上昇または下降する際、それがどのように住宅ローン金利に影響を与えるかというメカニズムです。このプロセスには、複数の要因が絡んでいます。

市場金利とその変動要因

市場金利は、様々な経済指標や政策によって変動します。以下は、その主要な要因です:

- 中央銀行の政策変更: 中央銀行が基準金利を引き上げると、市場全体で資金調達コストも上昇し、結果として住宅ローン金利も高くなる傾向があります。

- インフレ期待: インフレ率が上昇すると、多くの場合、貸出コストも増加します。これにより金融機関はリスク回避のために住宅ローン金利を引き上げる可能性があります。

- 国際的な経済情勢: 海外市場や他国の経済状況にも影響されます。例えば、海外からの資本流入や流出は国内市場への影響を及ぼし、その結果として市中金利にも反映されます。

金融機関間の競争と調整

各金融機関は、市場条件に応じて自社の商品戦略を見直す必要があります。そのため、市場金利が変わった場合でも、一部の金融機関だけが特定の商品で異なる条件を提供することがあります。この競争環境では、消費者として私たちには選択肢が広がります。

| 要因 | 影響 |

|---|---|

| 中央銀行政策 | 基準金利引き上げ → ローン金利上昇 |

| インフレ率 | インフレ期? |

| ↑ → 貸出コスト ↑ | |

| 国際経済? | |

| 勢 | 資本流? |

| ?・流出 → 国? | |

| 市場への影響 |

このような情報を把握しておくことで、自分たち自身でも適切なタイミングで行動できるようになります。今後重要になる点として、市場動向や政府施策について常に目を光らせておく必要があります。それこそが、「住宅ローンの金利はどうやって決まる」かという質問への答えにつながります。

信用スコアが金利に与える影響

私たちが考慮すべき重要な要素の一つは、信用スコアがどのように当社の信頼性や借入条件に影響を与えるかです。信用スコアは、金融機関によって評価される顧客の信用履歴を基に算出されます。このスコアが高いほど、より良い金利や貸付条件を得られる可能性が高まります。そのため、適切な管理と向上策を講じることが不可欠です。

- 支払い履歴: 遅延なく請求書を支払うことで、信用スコアは向上します。

- 負債比率: 利用可能なクレジット枠に対する借入額の割合も重要で、高すぎると評価が下がります。

- 新規口座開設: 新しくクレジットカードやローンを開設すると、一時的にスコアに影響があります。

また、他にも以下のような要因があります。例えば、長期間続けている信用履歴は積極的に評価され、新たな借り入れ申請時には有利になります。一方で、多数の新規申請や過去の未払い記録はマイナス要因として作用し得ます。このような複雑な要因からなる評価システムを理解することが大切です。

| 影響要素 | 具体例 |

|---|---|

| 支払い履歴 | 全ての請求書を期限内に支払うことでプラス効果 |

| 負債比率 | 利用限度額との比較で50%未満がおすすめ |

| 口座年数 | 古くから持っている口座ほど評価される傾向あり |

このようなポイントを踏まえながら、自分自身の信用状況を把握し改善していくことが必要です。

金融機関ごとの金利設定の違い

私たちが住宅ローンを利用する際に重要となるのは、です。各金融機関は、独自の基準や方針に基づいて金利を設定しており、そのため同じ借入条件であっても金利が異なる場合があります。このような差異は、私たちにとって非常に大きな影響を及ぼす可能性があります。

金利設定の基本要素

金融機関によって金利が異なる理由はいくつかあります。いくつかの主要な要素を以下に示します。

- 競争力: 各金融機関は市場での競争状況に応じて金利を調整します。他社と比較して魅力的な条件を提示することで、新規顧客獲得を狙います。

- リスク管理: 金融機関によってリスク評価基準が異なります。一部の銀行は高い信用スコアや安定した収入証明書を必要とし、その結果としてより高い金利になることもあります。

- 資本構成: 自己資本比率や流動性など、各金融機関の財務状況も金利設定に影響します。健全な財務体質を持つ銀行ほど低い金利で貸し出すことができる傾向があります。

金融商品の種類による違い

さらに、住宅ローンの商品種類によっても金利には違いがあります。例えば、

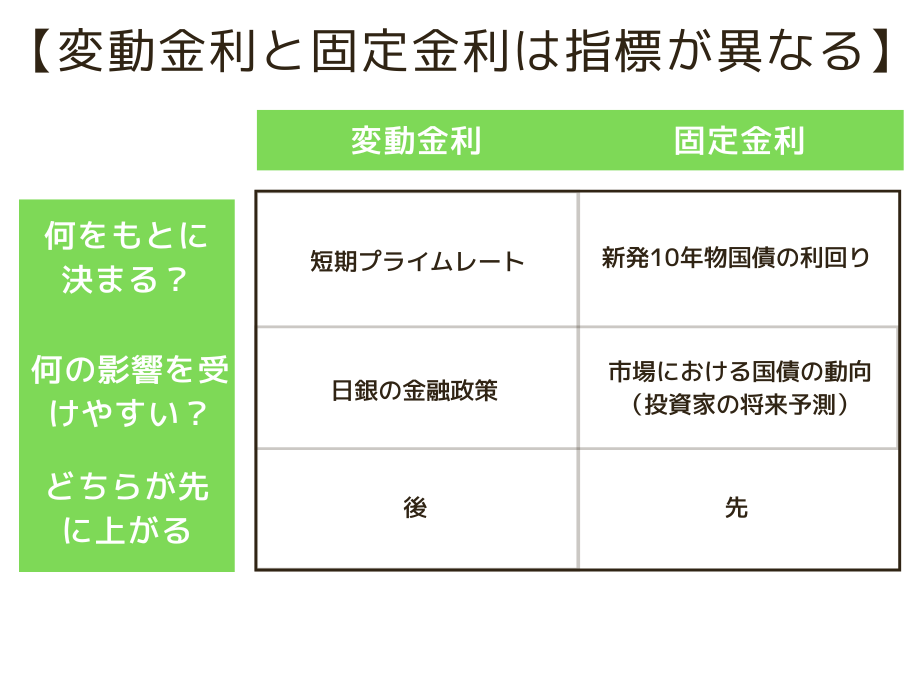

- 固定金利型: 市場動向とは無関係に一定期間(通常5年または10年)固定された金利であり、安全性重視の場合はこちらがおすすめです。

- 変動金利型: 市場の状況に応じて随時見直されるため、市場金利が下落した場合には恩恵があります。ただし上昇リスクも伴います。

| 商品タイプ | 特長 |

|---|---|

| 固定金利型 | 安定した返済計画が可能だが、高めの初期設定。 |

| 変動金利型 | 市場連動で低価格スタートだが、不確実性あり。 |

このようなさまざまな要因から、私たち自身がどこから借り入れるか選択する際には、それぞれの金融機関や商品の特徴について十分理解しておく必要があります。また、この理解こそが「住宅ローンの金利はどうやって決まる」の一環として重要なのです。

経済情勢と住宅ローン金利の関連性

経済情勢は住宅ローン金利に直接的な影響を与える重要な要素です。私たちが住宅ローンの金利を理解するためには、経済全体の動向や政策がどのように金利に反映されるかを知っておく必要があります。景気が良い時期には、投資が活発になり、金融機関はリスクを取る余裕があります。その結果、低い金利で貸し出すことが可能になる場合もあります。

経済成長と金利

経済成長が進むと、中央銀行はインフレ抑制や過熱防止のために金利を引き上げることがあります。このような状況下では、私たちの住宅ローンにも影響が及び、高い金利で借り入れることになります。一方で、不況時にはその逆もあり得ます。

- 高成長: 金利上昇(中央銀行による政策変更)

- 低成長または不況: 金利低下(刺激策として)

インフレーション率との関連

インフレーション率も住宅ローン金利に大きく影響します。物価上昇率が高まると、金融機関は将来の債務負担増加を考慮して金利を引き上げる傾向があります。これは私たちの日常生活にも直結しており、高い元本返済額となりますので注意が必要です。

| 経済指標 | 影響 |

|---|---|

| 経済成長率 | 高成長→金利上昇 |

| インフレーション | 増加→金利上昇 |

このように、経済情勢と住宅ローン金利との関連性を理解することで、「住宅ローンの金利はどうやって決まる」の全貌を見ることができます。市場動向だけでなく、自身のライフプランにも配慮した選択肢を考えられることでしょう。また、この知識こそが賢明な借入れにつながります。