住民税は私たちの生活に欠かせない要素ですが、その計算方法を理解している人は多くありません。住民税はどうやって計算するのですかという疑問を抱える方もいらっしゃるでしょう。この税金は地域社会の発展や公共サービスに貢献する重要な資金源です。そのため、正確に理解し適切に納付することが求められます。

本記事では、住民税の具体的な計算方法について詳しく解説します。所得や控除額など複雑な要素が絡み合う中で、どのようにして自分自身の負担額を把握できるのでしょうか。私たちはこのプロセスをわかりやすく整理し、実践的な情報を提供します。次回の納税時期までに必要な知識を身につけたいと考えている方には必見の記事です。あなたも一緒に学びませんか?

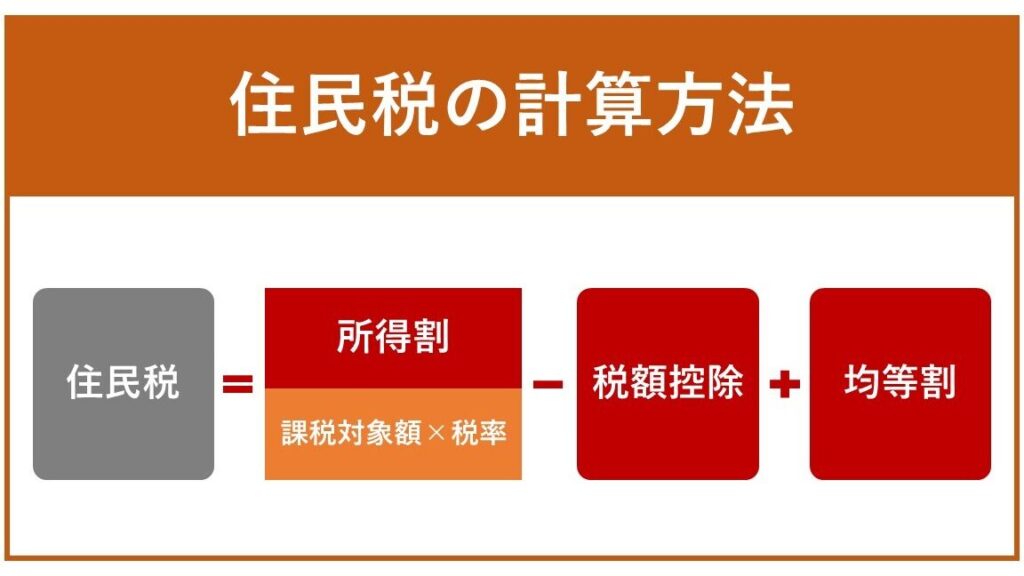

住民税はどうやって計算するのですかの基本的な流れ

住民税は、各自治体が居住者に課す地方税であり、その計算方法には一定の流れがあります。まず、私たちは自分の所得を把握し、それに基づいて課税対象となる金額を特定する必要があります。このプロセスは以下のステップで構成されています。

1. 所得の把握

最初のステップとして、前年の総所得金額を確認します。ここには給与所得、自営業による収入、不動産収入などが含まれます。

2. 課税標準額の計算

次に、総所得から控除額を差し引くことで課税標準額を求めます。控除には、基礎控除や配偶者控除、扶養控除などが該当します。

3. 税率の適用

課税標準額が決定したら、それに対して自治体ごとの住民税率を適用します。この住民税率は地域によって異なるため、自分が居住している自治体の情報を確認することが重要です。

4. 最終的な住民税額

最後に、計算された住民税額から納付済みの各種減免や特例措置を考慮して最終的な納付金額を確定させます。

この基本的な流れを理解することで、「住民税はどうやって計算するのですか」に関する具体的な理解が深まり、自身で正確な計算ができるようになります。

住民税を計算するために必要な情報とは

住民税を計算するためには、いくつかの重要な情報が必要です。この情報を正確に把握することで、私たちはよりスムーズに住民税の計算を行うことができます。以下に、必要な情報を整理しました。

- 前年の総所得金額: これは給与や自営業、不動産収入など、すべての収入源から得た合計金額です。

- 控除額: 基礎控除や配偶者控除、扶養控除など、自分自身や家族に適用される控除を考慮します。

- 居住地の自治体情報: 各自治体ごとに異なる住民税率が設定されていますので、自身が居住している地域の税率について確認する必要があります。

- 特例措置: 自治体によっては特定の条件下で減免措置が設けられている場合がありますので、その詳細も把握しておくことが大切です。

これらの情報を基に、私たちは課税標準額や最終的な納付金額を算出する準備が整います。次は、収入に基づく具体的な住民税計算方法について詳しく見ていきましょう。

収入に基づく住民税の具体的な計算方法

収入に基づく住民税の計算は、前年の総所得金額から控除を引いた課税標準額をもとに行われます。このプロセスを理解することで、私たちは正確な納付額を把握できるようになります。以下では、具体的な計算方法について詳しく説明します。

課税標準額の算出

まず、前年の総所得金額から各種控除を差し引いて課税標準額を求めます。この課税標準額は住民税の計算基礎となります。一般的な流れは次の通りです。

- 前年の総所得金額: 賃金や事業収入、不動産収入など全てが対象です。

- 控除項目: 基礎控除や配偶者控除、扶養控除など適用される全ての控除項目を合計します。

- 課税標準額: 総所得金額からこれらの控除項目を引きます。

| 項目 | 内容 |

|---|---|

| 前年の総所得金額 | 5,000,000円 |

| 基礎控除 | -480,000円 |

| 配偶者控除 | -380,000円 |

| 扶養控除(子供2人) | -320,000円 (160,000円×2) |

| 課税標準額合計 | 3,820,000円 |

住民税率による納付金算出

次に、自治体ごとに設定された住民税率を掛けて実際に支払うべき住民税が決定されます。多くの場合、この率は数パーセントであり、それぞれ異なるため、自身が居住している地域特有の情報確認が必要です。例えば:

- 都道府県民税: 通常1%程度

- 市町村民税: 通常6%程度

この場合、例えば3,820,000円という課税標準に対して7%という仮定で計算すると、

[

text{納付すべき住民税} = text{課税標準} times text{住民税率} = 3,820,000 times 0.07 = 267,400 円

]

このようにして具体的な納付金が明確になっていきます。私たちはこのプロセス全体を通じて正確性と透明性を保ちながら、自分自身や家族への影響も考慮することが重要です。また、この数字は地域によって変わる可能性がありますので注意が必要です。

控除を考慮した住民税の計算ポイント

私たちが控除を考慮した住民税の計算を行う際には、いくつかの重要なポイントに注意する必要があります。控除は、納税額を大きく左右する要因であり、適切に理解し活用することが求められます。以下では、主な控除項目とその影響について詳しく説明します。

主な控除項目

住民税の計算において考慮すべき主な控除項目には次のようなものがあります:

- 基礎控除: すべての納税者に適用される基本的な控除であり、その金額は一定です。

- 配偶者控除: 配偶者がいる場合に適用される控除で、その条件によって異なる金額になります。

- 扶養控除: 子供や家族を扶養している場合に受けられる控除です。人数によって増加します。

- 医療費控除: 一定額以上の医療費を支出した場合、その一部が還元される制度です。

これらの各種控除は、私たちの総所得から差し引かれるため、課税標準額を減少させる効果があります。

控除による影響

具体的には、例えば基礎控除と配偶者・扶養控除が合計で1,000,000円だった場合、前年の総所得金額5,000,000円からこの金額を引くことで、新しい課税標準額は4,000,000円となります。この変化は最終的に納付すべき住民税にも影響を与えますので、正確な情報収集と計算が不可欠です。

| 項目 | 内容 |

|---|---|

| 前年の総所得金額 | 5,000,000円 |

| 基礎控除 + 配偶者・扶養控除 | -1,000,000円 |

| 新課税標準額合計 | 4,000,000円 |

このようにして得られた新しい課税標準額から再度地域ごとの住民税率を掛け合わせることで、実際に支払うべき住民税が決まります。私たちは、このプロセス全体を通じて自分自身や家族への経済的影響も常に考慮することが大切です。また、それぞれ個々人や家庭によって利用できる特定の条件も存在するため、自身の場合について十分確認することも必要でしょう。

地域による住民税の違いと影響

地域ごとに住民税の税率は異なり、これが納税者に与える影響も大きく変わります。住民税は通常、居住する市区町村によって設定されるため、同じ収入であっても地域によって支払う額が異なることがあります。このセクションでは、地域による住民税の違いと、それが私たちにもたらす影響について詳しく解説します。

地域ごとの住民税率

日本全国で適用される住民税には、一律の基準があるものの、実際の税率は各自治体によって異なります。以下に代表的な相違点を示します:

- 都道府県別: 都道府県ごとにおいては、大都市圏である東京や大阪などでは比較的高めの税率が設定されています。

- 市区町村別: 同じ都道府県内でも、市区町村間で差が存在し、小規模な自治体では低い傾向があります。

このような地域差は、公共サービスやインフラ整備費用など、地元経済状況を反映しているとも言えます。

地域差による生活への影響

住民税の違いは私たちの日常生活にも直接的な影響を及ぼします。特定の地域では、高い住民税を支払うことで得られる公共サービスや福祉施策が充実している場合もあります。一方で、低い税率の場合でも必要なサービスが不足していることも考えられます。具体的には次のような側面があります:

- 教育・子育て支援: 住民税収入から賄われる教育機関や子育て支援制度への投資。

- 医療・福祉サービス: 地域密着型医療機関や老人介護施設などへのアクセス性。

これらは私たち家庭にとって重要な要素となるため、自身または家族構成に合わせた最適な居住地選びにつながります。

| 項目 | 内容 |

|---|---|

| 東京都内(平均) | 約10%(例:年収500万円の場合50万円) |

| 地方都市(平均) | 約6%(例:年収500万円の場合30万円) |

| 差額合計 | 20万円 |

この表からも明らかなように、同じ年収でも居住する地域によって納付するべき住民税額には大きな差があります。その結果として残された可処分所得にも影響し、それぞれのライフスタイル选择にも繋がります。我々としては、この情報を元に自分自身や家族に最適な居場所を見つける手助けになるでしょう。