私たちは多くの人が将来のために年金について考える必要があることを理解しています。特に年金 どうやって払う 会社員として働く私たちにとって、適切な情報を持つことは重要です。年金制度は複雑ですが、正しい知識を得ることでより良い計画を立てることができます。

この記事では、会社員としての年金支払いの基本情報をご紹介します。具体的には、どのように年金保険料が決まるのかや、どこで支払うべきなのかなど、疑問点を解消していきます。また、自分自身の将来に向けてどれだけ準備できるかも考えてみましょう。この知識は私たち自身だけでなく家族にも大きな影響を与えます。

あなたは自分の年金について十分理解していますか?今後の生活設計に役立つ情報が満載ですのでぜひ読み進めてください。

年金 どうやって払う 会社員の基本的な仕組み

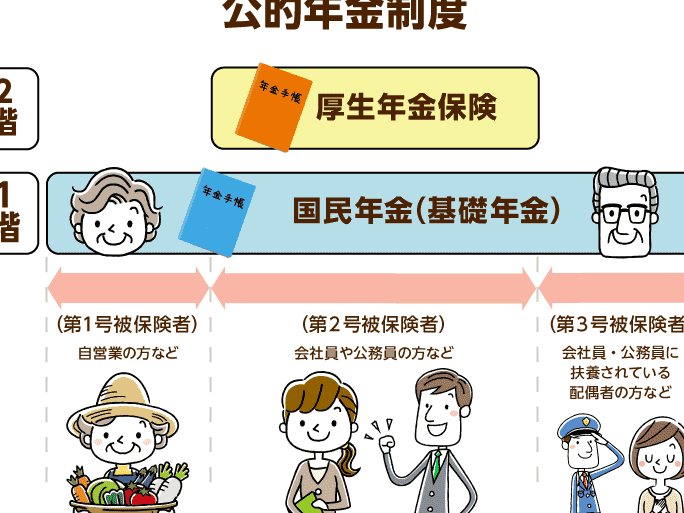

会社員として年金を支払う仕組みは、私たちの生活にとって非常に重要です。日本の年金制度は、主に厚生年金と国民年金の2つの部分から成り立っています。会社員は通常、勤務先を通じて厚生年金に加入し、その保険料が給与から自動的に控除されます。このシステムによって、私たちは将来安定した老後を迎えるための基盤を築いているのです。

厚生年金とその特徴

厚生年金とは、主に企業で働く人々向けの年金制度であり、以下のような特徴があります:

- 雇用者と従業員が共同で支払う: 年金保険料は雇用者(会社)と従業員(私たち)がそれぞれ負担します。

- 給付額が高い: 国民年金よりも多くの給付が期待できるため、将来的にはより充実した生活を送ることができます。

- 障害や死亡時にも対応: 厚生年金には障害基礎年金や遺族厚生年金なども含まれており、多様なリスクへの備えとなります。

このような特性から、多くの場合、会社員として働く際には必然的にこの制度へ加入することになります。

年金保険料の計算方法

私たちが支払うべき厚生年金保険料は、月々の給与によって変動します。具体的には次のような計算式で求められます:

| 月収 | 保険料率 | 月々の保険料 |

|---|---|---|

| 300,000円 | 18.3% | 54,900円 |

| 400,000円 | 18.3% | 73,200円 |

| 500,000円 | 18.3% | 91,500円 |

上記表からもわかるように、給与が高いほど支払うべき保険料も増加します。この点について理解しておくことは非常に大切です。

まとめ

以上を見ると、「年金 どうやって払う 会社員」の基本的な仕組みは明確になりました。私たちは、自分自身だけでなく家族や将来への備えとして、この制度をしっかりと理解し活用する必要があります。これによって安心して老後を迎える準備を進められるでしょう。

給与からの年金保険料の控除方法

給与からの年金保険料は、私たちが受け取る給与から自動的に控除される仕組みになっています。このプロセスは非常にシンプルで、勤務先の総務部門や人事部門が管理しています。具体的な控除方法について詳しく見ていきましょう。

控除の流れ

- 給与計算: 毎月支給される給与をもとに、厚生年金保険料が計算されます。

- 控除額の通知: 勤務先から送付される明細書には、控除された年金保険料が記載されています。

- 社会保険料として納付: 勤務先は従業員分と雇用者分を合わせて年金機構へ納付します。

このように、私たちが意識しなくても、自動的に年金保険料が控除されているため、手間をかけずに制度を利用することができます。

年金保険料の確認方法

自分自身で支払った年金保険料を確認する方法もあります。以下のステップで簡単にチェックできます:

- 給与明細書を見る: 毎月届く給与明細書では、明確に厚生年金保険料が示されています。

- 年末調整時期の確認: 年末調整時にも支払った年間の総額を把握できるため、このタイミングでも確認可能です。

- マイナポータル利用: マイナンバー制度を活用してオンラインで過去の納付履歴を見ることもできます。

これらの方法によって、自分たちがどれだけ年金保険料を支払っているか把握することができ、その結果将来受け取れる老後資金について考える一助となります。

注意点

- 年収や賞与によって毎月支払うべき額は変動しますので、自身の収入状況に応じて常に最新情報を確認しましょう。

- 労働契約や就業規則によって若干異なる場合がありますので、不安な点は直接勤務先へ問い合わせることがおすすめです。

このような情報を通じて、「年金 どうやって払う 会社員」として必要な知識と理解を深めながら将来への備えを進めましょう。

自営業者との違いとその影響

自営業者と会社員の年金制度には、いくつかの重要な違いがあります。これらの違いは、将来受け取る年金額や保険料の支払い方法に直接影響を与えるため、私たちが理解しておくことが重要です。

まず、自営業者は基本的に国民年金に加入します。これは、月々定められた額を納付する形で運営されています。一方で、会社員の場合は厚生年金に加入し、給与から自動的に控除される仕組みになっています。このような差異があることで、自営業者はいくつかの利点と欠点を抱えています。

自営業者の利点

- 柔軟性: 自営業者は自分で納付額や支払い時期を決めることができるため、収入状況に応じて調整可能です。

- 所得控除: 自営業者は必要経費として税控除を受けられる場合があります。

自営業者の欠点

- 納付計画の難しさ: 収入が不安定な場合も多いため、計画的な納付が難しくなることがあります。

- 老後資金への不安: 国民年金だけでは十分な老後資金が確保できないリスクがあります。

一方で会社員には次のような特徴があります。

会社員のメリット

- 安定した納付: 給与から自動的に控除されるため、毎月一定額を確実に積み立てられます。

- 企業負担分: 勤務先も一定割合を負担しているため、その分も考慮すると将来的な年金受給額は増加します。

会社員のデメリット

- 選択肢の制限: 年金プランや掛け金について自由度が低く、自身でカスタマイズする余地は少ないです。

このように、自営業者との違いによって、「年金 どうやって払う 会社員」というテーマにも影響が出てきます。将来設計を考える上でも、それぞれの制度や特性について深く理解しておくことが大切です。また、この知識は私たち自身がどちらか一方(または両方)の働き方を選ぶ際にも役立ちます。

将来受け取る年金額を増やすためのポイント

私たちが将来受け取る年金額を増やすためには、いくつかのポイントに注意する必要があります。特に会社員として働いている場合、厚生年金制度を活用し、賢く資産形成を行うことが重要です。以下では、その具体的な方法について詳しく見ていきましょう。

### 1. 定期的な納付を心掛ける

まず第一に、毎月の給与から自動的に控除される厚生年金保険料は確実に支払う必要があります。この定期的な納付によって、将来の受給額が安定して増加するため、私たち自身の老後生活を守る基盤となります。また、遅延や未納がないよう管理することも大切です。

### 2. 賃金上昇の戦略

さらに、自身のキャリアアップや賃金上昇にも目を向けましょう。給与が上昇すれば、それに伴って厚生年金保険料も増えます。その結果として受給額も増加しますので、高いパフォーマンスを維持しながらスキルアップや資格取得など自己投資も検討すると良いでしょう。

### 3. 企業型確定拠出年金への加入

企業によっては、企業型確定拠出年金(401k)などの選択肢があります。この制度は税制優遇措置があり、自分で積立てて運用できるため、大変有利です。私たちはこの機会を利用して自分自身で老後資金を強化できる可能性があります。

| 対策 | 効果 |

|---|---|

| 定期的な納付 | 安定した受給額の基盤 |

| 賃金上昇戦略 | 将来的な受給額増加につながる |

| 企業型確定拠出年金加入 | 税制優遇と自己運用による資産形成 |

これらのポイントを意識しながら日々の業務に取り組むことで、「年金 どうやって払う 会社員」としてより豊かな未来へとつながります。我々一人ひとりが自助努力することで、自身だけでなく家族全体にも安心感と安定した生活基盤を提供できるでしょう。

年金制度に関するよくある誤解

多くの方が年金制度に対して抱く誤解は、正しい情報を知らないことから生じることがほとんどです。特に会社員として働いている私たちにとって、これらの誤解を解消することは将来の資産形成において非常に重要です。以下では、よくある誤解について詳しく説明し、その真実を明らかにします。

### 1. 年金は自動的にもらえると思っている

一部の人々は、「年金は働いていれば自動的にもらえる」と考えていますが、これは間違いです。年金受給には一定の条件や納付期間が必要であり、自分自身でその管理を行う必要があります。特に厚生年金の場合、毎月の保険料納付が求められますので、自分自身がきちんと理解し、計画的な支払いを心掛けることが大切です。

### 2. 年金額は固定されていると思っている

また、「年金額は常に固定されている」と考える方もいます。しかし実際には、賃金改定や物価変動によって受給額も影響を受けます。そのため、自身のキャリアアップやライフプランニング戦略によって将来的な受給額を増加させる可能性があります。この点について意識して取り組むことで、自分自身の老後生活をより安定させることにつながります。

### 3. 自営業者との待遇差について誤解している

「会社員だから自営業者より有利だろう」と思われる方もいます。しかし、自営業者の場合には独自の積立制度など選択肢も豊富であるため、一概には言えません。それぞれ異なるメリット・デメリットがありますので、自身の状況や将来設計に応じた最適な選択肢を見極めることが重要です。

| 誤解 | 真実 |

|---|---|

| 年金は自動的にもらえる | 納付期間と条件あり |

| 年金額は固定されている | 変動要因あり(賃金・物価) |

| 会社員が有利と思われている | 自営業者にもメリット多数 |

これらの誤解を理解することで、「年金 どうやって払う 会社員」としてより良い未来へ向けた準備が整います。我々一人ひとりが正しい知識を持つことで、安心した老後生活への道筋を築く手助けとなります。