私たちは日常生活の中でさまざまな金融商品を利用していますが、カードローンの金利はどうやって決まるのでしょうか。この疑問は多くの人にとって重要です。金利は借入れコストに直結し、返済計画にも大きな影響を与えます。私たちはこのテーマについて深く掘り下げ、金利の決定要因やその背後にあるメカニズムを探ります。

さらに、カードローンを利用する際には、適切な金利を選ぶことが成功の鍵となります。それでは具体的にどのような要素がカードローンの金利に影響を与えているのでしょうか?私たちと一緒に、この複雑な仕組みを解明していきましょう。あなたも自分自身に合った最適な借入れ条件を見つけたいと思いませんか?

カードローンの金利は、複数の要因によって決定されます。私たちが理解しておくべき重要なポイントは、金融機関が設定する金利は、個々の借り手の状況や市場環境に基づいて変動するということです。そのため、同じカードローンであっても、借り手ごとに異なる金利が適用される可能性があります。

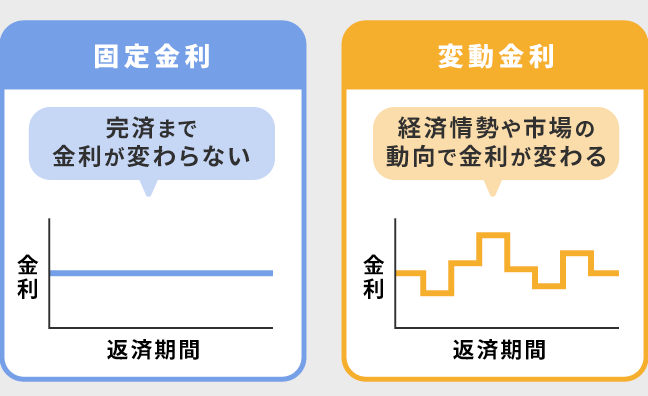

市場金利とカードローン金利の関係

市場金利は、経済全体に影響を与える重要な要素です。一般的に、市場金利が上昇すると、それに合わせてカードローンの金利も上昇します。この関係性には次のような理由があります:

- 資金調達コスト: 金融機関は市場から資金を調達し、その際に支払うコストが増加すれば、それを反映させる必要があります。

- リスクプレミアム: 高い市場金利は経済不安定性を示す場合が多く、そのため貸付リスクも高まります。

金融機関が金利を設定する基準

金融機関は、自社の戦略や貸出方針に基づいて独自の基準でカードローンの金利を設定します。これには以下の要素が考慮されます:

- 信用リスク評価: 借り手の信用スコアや過去の返済履歴など。

- 運営コスト: 業務運営にかかる費用(人件費、マーケティングなど)。

- 競争状況: 同業他社との競争環境によって価格戦略を調整する必要があります。

これら全てを総合的に判断しながら、最終的な貸付条件として提示されるわけです。

市場金利とカードローン金利の関係

市場金利は、経済全体に影響を与える重要な要素です。一般的に、市場金利が上昇すると、それに合わせてカードローンの金利も上昇します。この関係性にはいくつかの理由があります。私たちが理解しておくべきポイントは、この相互作用がどのように機能するかということです。

- 資金調達コスト: 金融機関は市場から資金を調達し、その際に支払うコストが増加すれば、それを反映させる必要があります。つまり、市場金利が高まると、金融機関はより高い借入コストを負担するため、カードローンの金利も引き上げざるを得ません。

- リスクプレミアム: 高い市場金利は経済不安定性を示す場合が多く、そのため貸付リスクも高まります。この状況下では、金融機関は貸付先から得られるリターンを補填するため、高めのカードローン金利を設定することになります。

さらに、市場の動向によって消費者心理にも影響が及びます。例えば、景気後退時には借り手の返済能力への懸念から、金融機関はより慎重になり、カードローンの条件や金利設定にも影響が出ます。

市場環境とその変化

私たちはまた、市場環境自体も変化し続けていることに注目しなければなりません。以下はその一部です:

- 中央銀行政策: 中央銀行による政策変更(例えば、基準金利の引き下げや引き上げ)が直接的に市場金利やそれに連動するカードローン金利へ影響します。

- インフレーション率: インフレ率が高まると、実質的な購買力が低下するため、人々はより多くのお金を借りたいと思う一方で、その借入れには高いコストが伴います。それゆえ、高インフレ環境ではカードローンの利用条件として提示される金利も上昇傾向になります。

このように、市場との関連性から見ても、「カードローンの金利はどうやって決まる」と言った際には、多様な要因がお互いに作用し合っていることをご理解いただけたと思います。次回では、それぞれの金融機関による具体的な基準について詳しく考察してみましょう。

金融機関が金利を設定する基準

私たちがカードローンの金利について考える際、金融機関がどのようにその金利を設定しているのかを理解することは非常に重要です。各金融機関は、自らのリスク管理方針、資金調達コスト、および市場環境を踏まえて金利を決定します。このプロセスにはいくつかの主要な基準が存在し、それぞれがカードローンの利用条件に直接影響を与えます。

- 資金調達戦略: 金融機関は自らの運営資金をどこから調達するかによって、そのコスト構造が異なります。例えば、市場から資金を調達する場合、その費用は市場金利に大きく依存します。そのため、より高い借入コストが生じると、カードローンの金利も相応に引き上げられます。

- リスク評価: 各金融機関は個別の顧客や経済状況に対して独自のリスク評価基準を持っています。この評価には信用スコアや返済能力などが含まれ、高リスクと判断される場合には高めの金利が設定される傾向があります。

- 競争状況: 同業他社との競争も重要な要素です。もし他社が低い金利でサービスを提供している場合、自社もそれに対抗する必要があります。しかしながら、競争によって利益率が圧迫されることもあるため、そのバランスを取ることが求められます。

このような基準によって形成される金融機関ごとのポリシーは、多様性があります。それぞれ異なる理由や目的で設定されたこれらの基準は、消費者への貸出条件にも反映されており、「カードローンの金利はどうやって決まる」の理解につながります。

具体的な影響要因

さらに、以下はいくつか具体的な影響要因です:

- 経済指標: GDP成長率や失業率など、マクロ経済指標も金融機関による価格設定に影響します。特に景気後退時には貸出条件厳格化へと繋がります。

- 規制環境: 各国政府や監督当局から定められる規制も無視できません。これには資本要件や貸出ルールなどが含まれ、それぞれ企業戦略にも影響しています。

したがって、私たちはこの複雑なフレームワーク内で働くさまざまな要因について知識を深めておく必要があります。それによって、「カードローンの金利はどうやって決まる」についてより明確な理解につながり、自身に最適な選択肢を見極める助けとなります。

信用スコアが影響する要素

信用スコアは、カードローンの金利を決定する上で非常に重要な要素です。私たちが金融機関から借り入れを行う際、信用スコアはその人の返済能力や信用worthinessを評価する指標として機能します。高い信用スコアを持つ顧客は、低い金利で貸し出される傾向がありますが、その理由について詳しく見ていきましょう。

信用スコアの構成要素

信用スコアは、以下のような複数の要素によって形成されています。

- 支払い履歴: 過去の支払い状況や延滞履歴が評価されます。この部分が特に重視され、高い割合で点数に影響します。

- 借入残高: 現在の借入額と利用可能なクレジットラインとの比率も考慮されます。一般的には、利用しているクレジットの量が少ないほど良好とされています。

- 新規申請件数: 最近、新しくクレジットカードやローンを申し込んだ場合、その影響もスコアに反映されます。短期間で多く申し込むことはリスクと見なされることがあります。

これらの要素が組み合わさり、一つの総合的なスコアとして算出されます。このため、自身で管理できる部分(例えば未払いの請求書など)について注意深く対応することが重要です。

金利設定への影響

金融機関は、この信用スコアを基に顧客ごとのリスクを判断し、それぞれ異なる金利設定を行います。具体的には:

- 高い信用スコア: 返済能力が高く評価された場合、より低い金利条件で貸し出しが行われることになります。

- 低い信用スコア: 逆に、リスクが高いと判断された場合には、高めの金利となり、不利な条件下で貸付けられる可能性があります。

このように、私たち一人ひとりの信用状況によって、「カードローンの金利はどうやって決まる」かという理解にも変化が生じるため、自身の信用情報を定期的に確認することも大切です。

借入額と返済期間による金利の変動

借入額や返済期間は、カードローンの金利に直接的な影響を与える重要な要素です。私たちが金融機関から資金を借りる際、これらの条件によってリスクが変わり、それに応じて貸し出される金利も異なることになります。特に、借入額が大きい場合や返済期間が長期になると、金融機関はそのリスクを適切に評価し、高めの金利設定を行う傾向があります。

借入額による金利の違い

一般的に言えば、小口融資よりも大口融資の場合、そのリスクは高く評価されます。このため、大きな借入額には以下のような特徴があります:

- 高い金利: 大きな金額を一度に借りる場合、その分返済能力への不安が増すため、高めの金利が設定されることがあります。

- 担保要求: 高額融資では担保を求められる可能性があり、この点でもコストが上昇することがあります。

返済期間による影響

加えて、返済期間もカードローンの金利に重要な役割を果たしています。短期で完済するプランと長期で分割払いするプランでは、そのリスクプロファイルが異なるためです。

- 短期返済: 短期間で返済する場合、金融機関は早期回収できるため比較的低い金利となります。

- 長期返済: 逆に長期間かけて返す場合、延滞リスクなどから高めの金利になることがあります。

このようにして、「カードローンの金利はどうやって決まる」かという問いには、多様な側面からアプローチできます。我々としては、自身のニーズや状況を考慮した上で最適な選択肢を検討することが重要です。

競争環境が与える影響

カードローンの金利は、競争環境によって大きく影響を受けます。金融機関が設定する金利は、市場での競争状況や他社との比較から導かれる部分が非常に大きいです。特に、複数の金融機関が同じ顧客層をターゲットにしている場合、それぞれがより魅力的な条件を提示することで、金利の引き下げにつながることがあります。

市場での競争と金利

私たち消費者としては、この競争によって得られるメリットも多くあります。具体的には、以下のような点が挙げられます:

- 低金利: 競争が激化すると、各金融機関は自社の商品を選んでもらうために金利を引き下げる傾向があります。

- 柔軟な条件: 競合他社との差別化を図るために、返済期限や借入額についても柔軟なプランが提供されることがあります。

- 新しい商品の登場: 市場での需要やトレンドに応じて、新しい特徴を持つカードローン商品が次々と登場しやすくなります。

テクノロジーとオンライン融資

さらに近年では、テクノロジーの進化によってオンライン融資サービスも増加しています。このようなサービスは迅速な審査プロセスや簡単な手続きなど、多くの場合従来型の金融機関よりも優位性を持っています。その結果として、全体的な市場金利にも影響を与えることになります。例えば:

- 即日融資: オンラインで申し込みから融資まで即日対応可能となり、その便利さから利用者が増加しています。

- コスト削減: オンライン業者は物理的店舗維持費用を抑えることができ、その分低い金利設定につながる場合があります。

This competitive landscape not only benefits consumers but also pushes financial institutions to innovate and improve their offerings. In essence, the question of “カードローンの金利はどうやって決まる” is significantly influenced by how these institutions navigate the challenges and opportunities presented by competition.