私たちは「NISA ええんでけぇれい」についての深い理解を得ることが重要だと考えています。日本の投資制度であるNISAは、特に初心者にとって魅力的な選択肢です。この制度のメリットを最大化するためには、正しい運用方法や戦略を知っておく必要があります。

本記事では、NISA ええんでけぇれい**の基本的な仕組みから効果的な活用法まで詳しく解説します。私たちが提案する手法を取り入れることで、投資家としての成長を促進し、より良い成果を上げることが可能になります。あなたもこの機会にNISAを活用してみませんか?

Nisa ã©ããã£ã¦è²·ãæ§è¾ž

Nisa えせんかいでんたい

私たちは、NISA(少額投資非課税制度)が提供するさまざまなメリットについて詳しく探っていきます。この制度は、資産形成を促進し、個人の投資活動を支援するために設計されています。具体的には、年間一定額までの投資が非課税となるため、私たちにとって魅力的な選択肢となります。

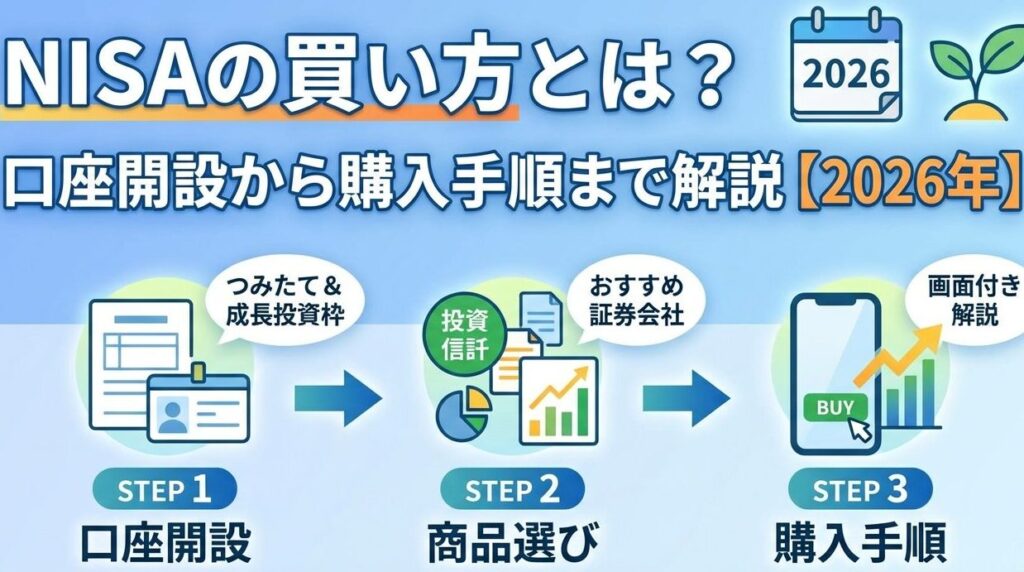

NISAには、一般NISAとつみたてNISAという2つの主要なタイプがあります。それぞれの特徴を理解することで、自分に合った投資スタイルを見つけることができます。

一般NISAとつみたてNISAの違い

- 一般NISA: 年間120万円までの投資が非課税。株式や投資信託など多様な金融商品に対応。

- つみたてNISA: 年間40万円までの定期積立が非課税。長期的な資産形成を目指す方向け。

これらの制度は、それぞれ異なるニーズに応じて設計されていますので、自身のライフスタイルや目的に応じて選択しましょう。また、どちらも口座開設後は最長5年間利用可能で、その期間中は利益が非課税となります。

NISA活用時の注意点

- 限度額: 非課税枠を超えると通常通り課税されますので、計画的な運用が必要です。

- 期間制限: 一般NISAの場合は新しい年ごとに枠がリセットされるため、その点も踏まえて運用方針を決める必要があります。

- 商品の選定: 自分自身または家族に適した金融商品を慎重に選ぶことが重要です。

以上からわかるように、私たちが正しく理解し活用することで、「nisa えせんかいでんたい」の利点を最大化していくことができます。この制度によってより良い未来へ向けた一歩を踏み出しましょう。

Nisa ã©ãé¢¥æ³¬ç´ ç¤º

NISAにおいて、少額投資非課税制度は、私たちの資産形成を助けるための重要な選択肢となります。この制度では、特定の金融商品から得られる利益が非課税となるため、投資家は長期的な視野で資産を増やすことができます。NISAを利用することで、私たちは将来に向けて安定した財政基盤を築く手助けを受けられます。

NISAの基本情報

NISAには主に二つの口座タイプがあります。それぞれについて理解し、自分に適した方法で活用することが大切です。

- 一般NISA: 年間120万円までの投資が非課税対象となります。多様な金融商品へのアクセスが可能で、自己責任で運用します。

- つみたてNISA: 年間40万円までの定期積立による投資が非課税とされます。長期間コツコツと積み立てることで、リスクを抑えながら資産形成が図れます。

このように、それぞれ異なる特徴を持つNISAですが、自分自身のライフスタイルやリスク許容度に応じて選ぶことが重要です。また、この制度は個人投資家だけでなく、中小企業や自営業者にも利用できる点も見逃せません。正しい知識と計画的なアプローチによって、有効活用することが可能です。

NISA口座開設時の注意点

NISA口座を開設する際にはいくつか留意すべきポイントがあります。我々はこれらを理解し、不利な条件にならないよう注意しましょう。

- 口座開設期限: NISA口座には毎年新たに設定された枠内でしか取引できないため、早めに開設しておく必要があります。

- 証券会社選び: 各社によって手数料や提供される商品ラインナップは異なるため、自分に合った証券会社を選ぶことが不可欠です。

- 運用方針: どの商品へ投資するか決め、その後も市場動向など考慮して柔軟に対応していく必要があります。

NISAという制度は、一見シンプルですが、その中には多くの要素が含まれています。我々自身の目標やニーズに合わせて最適化された運用戦略を練り上げることで、この制度から最大限利益を享受できるでしょう。その結果として、「nisa ã©ããã£ã¦è²·ã」という目標達成につながります。

Nisa ã©ãªå½±å”�:æ£ç”¨ä¸€ä»¶

NISAを利用する際の注意点として、まず理解しておくべきは、新たに口座を開設する場合には、いくつかの条件が存在することです。私たちは、この制度を最大限に活用するために、これらの条件について事前に確認しておく必要があります。

- 口座開設後の取引制限: NISA口座では、一度設定した投資方針や商品の変更が制約されることがあります。このため、自分自身の投資スタイルと合致した商品選びが重要です。

- 非課税期間: 一定期間内に得られた利益は非課税となりますが、その期限を過ぎると課税対象になるため、計画的な運用が求められます。

- 複数口座の使用不可: NISAは一人につき一つの口座しか持てないため、他者名義で新たなNISA口座を開設することもできません。この点も注意が必要です。

NISA制度を賢く利用するためには、これらの注意事項だけでなく、自身のライフプランや将来目標とも照らし合わせながら運用戦略を練ることが求められます。また、リスク管理にも留意し、市場動向や経済情勢にも敏感であることが重要です。こうした情報収集と分析能力によって、「nisa ã©ããã£ã¦è²·ã」実現への道筋をより明確化できます。

措æ-½ä¸Žåˆ†æžœï¼šNisa 次高年统计

NISAを利用する上で、私たちはいくつかの重要なポイントに注意しなければなりません。特に、NISA口座の利用方法や投資対象によっては、税制上の優遇が適用されるかどうかが変わります。そのため、自分自身の投資目的やスタイルに合った使い方を理解することが欠かせません。

- 非課税枠の設定: NISAでは、年間一定額までの投資収益が非課税となります。この非課税枠は国によって定められており、その範囲内であれば利益に対して税金が発生しないため、資産形成を効率的に行うことが可能です。

- 取扱商品: NISA口座では株式や投資信託など多様な金融商品への投資が可能です。ただし、一部の商品には制限がありますので、自身の投資戦略と照らし合わせて選択する必要があります。

- 利用期間: NISAには一般NISAとつみたてNISAという2種類があります。それぞれ異なる条件で運用できるため、自分に適した選択をすることが大切です。また、各制度ごとに設定された期間にも留意しましょう。

NISA口座を活用することで得られるメリットは大きいですが、それには計画的な運用と情報収集が求められます。私たち自身のリスク許容度や目標達成に向けて賢明な判断を下すことも重要です。これからも市場動向や政策変更について注意深く見守りながら、有効活用していく姿勢が求められます。

è¿’å¹´Nisa ã©ãé‡’é€ åŠŸèƒ½

NISAを活用するためには、いくつかのポイントを押さえておく必要があります。特に、NISAは投資による利益が非課税となる制度であるため、その利用方法や目的を明確にしておくことが重要です。ここでは、NISAの具体的な活用方法や注意点について詳しく解説します。

- 投資対象の選定: NISA口座で購入できる金融商品には制限があります。一般的には株式、投資信託、公社債などが対象ですが、自身のリスク許容度や目標に応じて適切な商品を選ぶことが肝要です。

- 長期的な視野: NISAは長期的に資産形成を図るための制度です。そのため、一時的な相場変動に左右されず、計画的に運用する姿勢が求められます。

- 非課税枠の有効活用: NISAでは年間120万円まで非課税で投資できます。この枠を最大限に活用し、多様な金融商品への分散投資を行うことでリスク管理につながります。

NISA口座の開設後は、自分自身のライフプランと照らし合わせながら運用戦略を立てていくことが大切です。また、市場環境や自身の生活状況によっても見直しが必要になる場合がありますので、定期的なチェックも忘れずに行いましょう。これから私たちが目指すべきは、NISAを通じてより良い未来づくりです。