私たちにとってという疑問は重要です。この質問を理解することで自分たちの財務状況をより良く把握し将来の計画を立てる手助けになります。正確な見積もりは税金対策や資産管理にも大きな影響を与えます。

この記事では、合計所得金額の算出方法について詳しく解説します。私たちは必要なステップや考慮すべき要素を説明しながら具体的な例も共有します。これにより誰でも簡単に理解できるようになります。

では皆さんは、自分自身の合計所得金額を正しく見積もるためにどれだけ準備ができていますか?この知識があれば将来的な経済的決断にも役立つことでしょう。

本年中の合計所得金額の見積額を計算するためには、いくつかのステップを踏む必要があります。私たちは、正確な見積もりを行うために、収入や控除などの要素を整理し、適切な方法で計算していくことが重要です。以下では、その具体的な手順について詳しく説明します。

### ステップ1: 収入の把握

まず最初に、本年中に得た全ての収入を把握することが必要です。この収入には以下が含まれます:

– 給与

– 自営業からの利益

– 不動産収入

– 株式や債券などの投資による利益

各種収入源ごとに金額を記録し、それぞれ合計しておきましょう。また、予想されるボーナスや臨時収入も考慮に入れておくと良いでしょう。

### ステップ2: 控除項目の確認

次に控除項目について確認します。税法では様々な控除が認められており、それらは総所得から差し引かれることで課税対象額が減少します。代表的な控除には以下があります:

– 社会保険料控除

– 医療費控除

– 寄附金控除

これらの情報を元に、自分自身が適用できる控除額をあらかじめ見積もっておきます。

| 控除項目 | 概要 |

|---|---|

| 社会保険料控除 | 支払った社会保険料が対象となります。 |

| 医療費控除 | 一定以上の医療費支出は申告可能です。 |

| 寄附金控除 | 特定団体への寄付には税制上の優遇があります。 |

### ステップ3: 合計所得金額の算出

最後に、取得した全ての収入から確認した各種控除を差し引いて、本年中の合計所得金額を算出します。この際、正確性が求められるため、一つ一つ丁寧に確認して進めることが大切です。また、この過程で不明点や疑問点が生じた場合は専門家への相談も検討しましょう。

このように、本年中の合計所得金額は複数段階で構成されているため、十分な準備と理解が求められます。

合計所得金額を構成する要素とは

合計所得金額を構成する要素は、私たちが本年中の合計所得金額の見積額を正確に算出するために非常に重要です。このセクションでは、具体的な要素を詳しく説明し、それぞれがどのように影響を与えるかについて考察します。

収入の種類

合計所得金額には様々な収入源が含まれており、これらは以下の通りです:

- 給与: サラリーマンやアルバイトとして得た給料。

- 自営業からの利益: フリーランスや事業主としての収入。

- 不動産収入: 賃貸物件から得る家賃など。

- 投資による利益: 株式や債券などから得られる配当や売却益。

これら各種収入を集計し、正確な総額を把握することが必要です。特に、自営業の場合は経費も考慮する必要があります。

控除項目とその影響

控除項目も合計所得金額に大きく関わります。以下は代表的な控除項目です:

- 社会保険料控除

- 医療費控除

- 寄附金控除

これらは税法で定められた条件に基づいて適用されますので、自分自身が該当するものを確認し、適切に申告することが求められます。例えば、高額な医療費支出があった場合、その全てまたは一部が控除対象になる可能性があります。

| 控除項目 | 概要 |

|---|---|

| 社会保険料控除 | 支払った社会保険料について認められる控除。 |

| 医療費控除 | 自己負担した医療費で一定以上のもの。 |

| 寄附金控除 | 特定団体への寄付によって受ける税制上の優遇。 |

このように、多くの要素が合計所得金額を形成しているため、それぞれについて理解し整理しておくことが不可欠です。その結果として、本年中の合計所得金額の見積額をより正確に算出できるようになります。

必要な書類と情報の整理方法

本年中の合計所得金額の見積額を正確に算出するためには、必要な書類と情報をしっかりと整理することが不可欠です。特に、収入や控除項目に関連するデータは多岐にわたるため、適切な手順で整理しておくことで、スムーズな見積もり作業が可能になります。

収入証明書類

まず最初に、収入を証明するための書類を用意しましょう。具体的には以下のようなものがあります:

- 源泉徴収票: 給与所得者の場合、勤務先から発行される重要な書類です。

- 確定申告書: 自営業者やフリーランスの場合、自身で提出した申告書が必要です。

- 不動産賃貸契約書: 不動産収入がある場合は、その契約内容を示す文書。

- 取引報告書: 投資による利益を得ている場合は、取引先から受け取った報告書も役立ちます。

控除関連の資料

次に控除項目についてですが、それぞれの控除を受けるためには証明となる資料が必要です。主なものとして以下があります:

- 医療費領収書: 医療費控除を利用する際には支払い証明が求められます。

- 寄附金受領証明書: 寄附金控除対象として認められるためには、その証明が必要です。

- 社会保険料納付証明書: 支払った社会保険料について確認できる文言が記載されたものです。

これらの資料は整理整頓して保管し、いつでも取り出せる状態にしておくことが望ましいです。また、不足している情報や誤りがないか事前にチェックすることで、本年中の合計所得金額の見積額をより正確に算出できます。整然としたデータ管理は効率的なプロセスにつながりますので、一度きちんと整理し直すことも検討すると良いでしょう。

| 種類 | 説明 |

|---|---|

| 収入証明 | 源泉徴収票:サラリーマン向け基本ドキュメント。 |

| 確定申告書:自営業者必須資料。 | |

| 賃貸契約:不動産から得た家賃等を示す文书。 | |

| 取引報告:投資による利益確認用ドキュメント. | |

| 控除関連 | 医療費領収:医療費控除目的で必要. |

| 寄附金受領証:税制上優遇される寄付確認用. | |

| 納付証明:社会保険料支払い確認. |

税法に基づく控除の影響

税法に基づく控除は、本年中の合計所得金額の見積額を算出する際に非常に重要な要素です。これらの控除は、課税対象となる所得から差し引かれるため、最終的な納税額にも大きく影響します。そのため、各種控除を正しく把握し、有効活用することが求められます。

主な控除項目

以下は、日本の税法で認められている主要な控除項目です:

- 医療費控除: 一定以上の医療費を支払った場合、その一部が所得から控除されます。

- 寄附金控除: 特定の団体への寄附について、一定額までが課税所得から差し引かれます。

- 住宅ローン控除: 住宅購入時に借り入れたローンの利息部分が一定期間、所得から減免される仕組みです。

- 社会保険料控除: 支払った社会保険料(健康保険や年金など)も所得から差し引くことが可能です。

控除を受けるための条件と手続き

これらの控除を受けるには、それぞれ特定の条件や手続きがあります。例えば、医療費控除の場合は、年間で支払った医療費が一定金額を超える必要があります。また、その支払いを証明できる領収書なども必要です。寄附金についても同様であり、受領証明書が必須となります。詳細な条件について知識を深めておくことで、適切に申告でき、本年中の合計所得金額の見積額にも良い影響を与えます。

| 種類 | 説明 |

|---|---|

| 主な控除 | 医療費: 一定以上支出した場合、一部が還付される. |

| 寄附: 対象団体への寄付は一定限度内で優遇. | |

| 住宅ローン: 利息部分が減免. | |

| 社会保険: 支払い分も減少対象. |

このように、多岐にわたる税法上の控除がありますので、それぞれ自分自身や家族にどれだけ当てはまるか確認しておくことが重要です。それによって、本年中の合計所得金額の見積作業をより正確かつ効果的に行うことができます。

見積もりを行う際の注意点

本年中の合計所得金額の見積額を算出する際には、いくつかの注意点があります。これらを無視すると、誤った見積もりが生じる可能性があり、その結果として不適切な納税や控除の適用ミスにつながります。したがって、正確な情報と手続きを遵守することが非常に重要です。

正確なデータの収集

まず、見積もりを行うためには、全ての関連データを正確に収集する必要があります。特に以下の情報は必須です:

- 給与明細や源泉徴収票などから得られる所得情報

- 副業や投資から得た収入に関する詳細

- 控除対象となる支出(医療費、寄附金など)の証明書類

- その他必要な書類(例えば、不動産所得の場合は賃貸契約書など)

期日と期限の確認

見積もり作業には、各種提出期限や申告期限が存在します。これに従わないとペナルティが発生する場合がありますので、自分自身や家族について重要な日程を把握しておくことが大切です。特に税務署からのお知らせやカレンダーでリマインダーを設定しておくことで、忘れずに準備できます。

| 項目 | 説明 |

|---|---|

| 給与所得者本人分 | 給与明細: 年間総支給額及び源泉徴収税額. |

| 副業・投資 | 副業: 副収入を把握し記録. |

| 投資: 利益・損失も考慮. | |

| 控除対象経費 | 医療費: 控除できる領収書確認. |

| 寄附金: 対象団体への証明書確認. |

以上のポイントに留意しながら、本年中の合計所得金額の見積作業を進めることで、より精度高く算出できるでしょう。また、このプロセスでは常に最新情報を基に判断し、不明点は専門家へ相談することも推奨されます。

実際の計算例とシミュレーション

本年中の合計所得金額の見積額を算出するためには、を通じて具体的な方法を理解することが重要です。以下に示す例は、私たちが収集したデータに基づいて行われるシンプルな計算プロセスです。この過程で注意すべきポイントも併せて確認しておきましょう。

ケーススタディ: サラリーマンAさんの場合

Aさんはサラリーマンとして働いており、副業としてフリーランスの仕事も行っています。彼の年間収入構成は次のようになります:

- 給与所得:500万円

- 副業による所得:100万円

- 投資から得た利益:50万円

これらの情報をもとに、本年中の合計所得金額を計算します。まず、各項目を合算し、その後控除対象経費などを考慮します。

基本的な計算手順

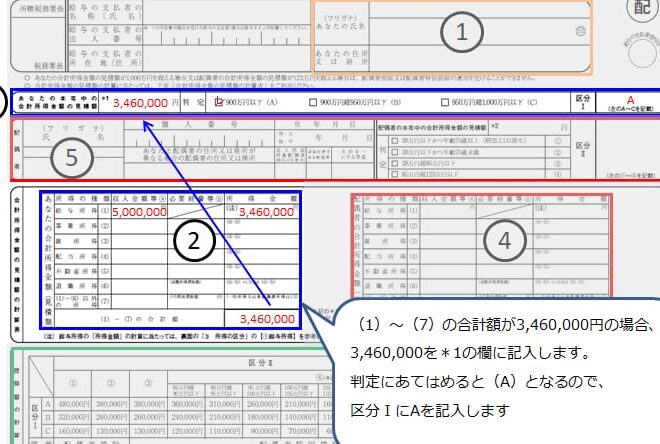

| 項目 | 金額 (円) |

|---|---|

| 給与所得 | 5,000,000 |

| 副業所得 | 1,000,000 |

| 投資利益 | 500,000 |

| 合計所得金額 | 6,500,000円 |

Aさんの場合、合計所得金額は650万円となります。ただし、この金額から必要な控除(医療費や寄附金など)を引くことで最終的な課税対象額が決まります。

シミュレーション: 控除適用後の影響

Aさんが受けられる控除について考えてみましょう。仮に以下のような経費があったとします:

- 医療費:30万円(控除対象)

- 寄附金:10万円(控除対象)

- Total 控除可能経費:40万円(医療費 + 寄附金)