私たちは健康保険料がどのように決まるのかを理解することが重要です。健康保険料はどうやって決まるのかを知ることで、私たち自身の経済的な計画や医療サービスへのアクセスに対する理解が深まります。このブログでは具体的な要因について詳しく解説します。

まずは基本的な仕組みから始めます。その後、年齢や収入、地域といったさまざまな要因がどのように影響を与えるのかを掘り下げていきます。健康保険料はどうやって決まるのかという疑問には多くの側面がありますので、この情報は非常に価値があります。

では皆さんも一緒に、私たち自身と周囲への影響を考えてみませんか?このテーマについてさらに深く探求し、一緒に学んでいきましょう。

健康保険料はどうやって決まるの?基本的な仕組み

健康保険料は、私たちの生活において重要な役割を果たすものであり、その決定プロセスにはいくつかの基本的な仕組みがあります。まず、健康保険料は主に収入や年齢、性別などの要因によって算出されますが、それ以外にもさまざまな条件や地域差が影響します。このセクションでは、これらの基本的な要素について詳しく説明していきます。

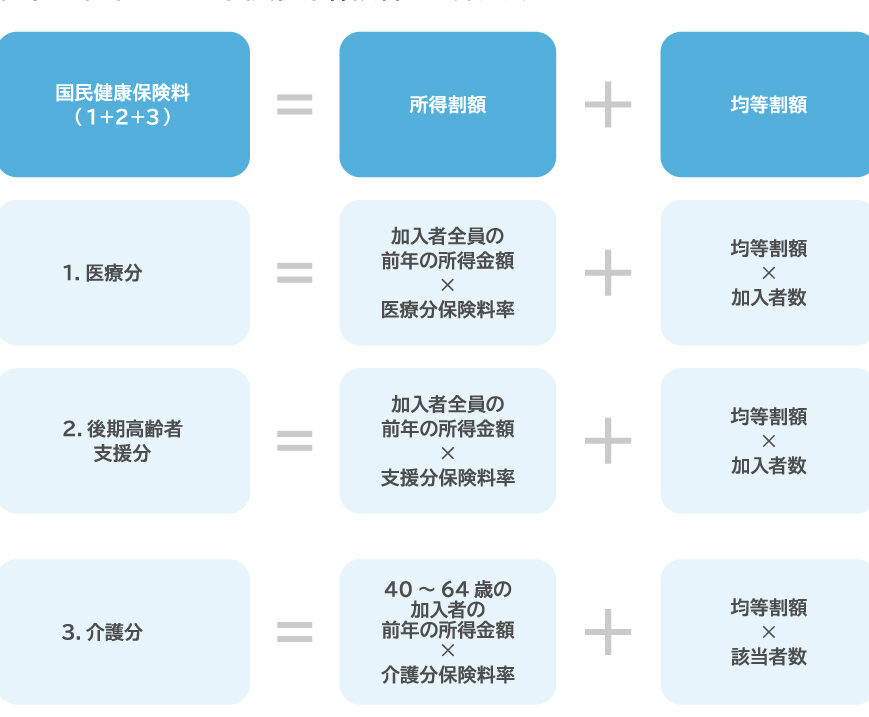

健康保険の種類

日本には主に以下の2種類の健康保険制度があります。

- 職場で加入する健康保険: 企業や団体が提供するもので、従業員とその家族が対象です。

- 国民健康保険: 自営業者や無職者などが加入する制度で、市町村単位で運営されています。

これらの制度によって、健康保険料は異なる基準に基づいて設定されるため、自身がどちらに該当するかを確認することが大切です。

保険料算出の基本的な流れ

- 収入確認: 健康保険料は、まず給与や事業所得など個人または世帯全体の収入をもとに計算されます。

- 適用率決定: 各種税金や社会保障費とのバランスを考慮しながら、適用される率(パーセンテージ)が決定されます。

- 最終額算出: 基準となる収入額に適用率を掛け合わせて最終的な健康保険料が確定します。

この流れによって、それぞれ異なる状況下でも公平性を持った形で健康保険料が設定されています。特に、自営業の場合には税務申告書類から直接情報を取得し、その内容によって判断されることになります。また、家族構成や扶養人数も影響範囲として考慮されるため、多角的な視点から評価されています。

収入に基づく保険料の算出方法

収入に基づく健康保険料の算出方法は、主に個人の所得をもとに決定されます。このプロセスでは、給与や事業所得などが考慮されるため、自営業者やフリーランスの方々には特に注意が必要です。私たちが支払う保険料は、収入の金額によって異なり、高所得者ほど高い保険料が課せられる仕組みとなっています。

具体的な算出手順

健康保険料を算出する際の具体的な手順は以下の通りです。

- 収入確認: まず、前年または前々年の給与明細や確定申告書類から総収入を確認します。

- 適用率決定: 各地域ごとの健康保険制度で定められた適用率(パーセンテージ)が設定されます。この割合は地域差や政策変更によって変動します。

- 最終額計算: 確認した収入額に適用率を掛け合わせることで、最終的な健康保険料が算出されます。

このようなステップによって、公平かつ透明性のある形で健康保険料が設定されています。

例として見る収入区分

日本では、一般的に以下のような所得区分があります。それぞれ異なる税率や社会保障費負担がありますので、自身の位置付けを理解することが重要です。

| 所得区分 | 参考年収(万円) | 適用率(%) |

|---|---|---|

| 低所得者層 | 〜300 | 8.0 |

| 中間層 | 301〜700 | 10.0 |

| 高所得者層 | 701以上 | 12.0 |

この表からもわかるように、私たち一人ひとりの経済状況によって支払うべき健康保険料は大きく変わります。また、自営業の場合には事業年度ごとの変動にも注意しながら計画を立てる必要があります。

年齢や性別が与える影響

年齢や性別は、私たちの健康保険料に大きな影響を与える要素です。特に、保険料を算出する際には、これらの要因がどのように関連しているかを理解することが重要です。一般的に、高齢者ほど医療費が増加する傾向があるため、年齢によって保険料も変動します。また、性別による健康リスクの違いも考慮されており、男女で異なる保険料が適用されることがあります。

年齢による影響

年齢層ごとに見てみると、以下のような特徴があります。

- 若年層: 一般的には健康状態が良好であり、自身への医療ニーズも少ないため、保険料は比較的低く設定されています。

- 中高年層: この年代になると医療機関へのアクセス頻度が高まり始め、高血圧や糖尿病など生活習慣病のリスクも増加します。このため、中間層では保険料も上昇する傾向があります。

- 高齢者層: 医療サービス利用度が最も高いこのグループは、その分だけ保険料にも反映されます。特に70歳以上となると、多くの場合、高額な医療費をカバーする必要があります。

性別による影響

性別については、以下の点が考慮されます。

- 男性: 男性は一般的に重篤な疾病や外傷のリスクが高いため、一部地域では男性向けの保険料率が設定されています。

- 女性: 妊娠・出産など特有の医療ニーズから、生涯を通じて異なる健康問題を抱えやすいです。その結果として、一部の場合には女性向けに調整された料金体系を見ることもあります。

| 年齢区分 | 保険料例(円) |

|---|---|

| 20代 | 10,000 |

| 30代 | 15,000 |

| 40代 | 20,000 |

| 50代 | 25,000 |

| 60代以上 | 30,000 |

この表からわかるように、年齢とともに支払うべき健康保険料は明確に上昇しています。私たち一人ひとりのライフステージによって異なるリスクプロファイルを持つため、それぞれ適切な準備や計画を立てておくことが必要です。

地域による保険料の違い

は、私たちが支払う健康保険料にとって重要な要素です。日本国内では、地域ごとに医療サービスの提供状況や医療費が異なるため、保険料にも影響を与えます。具体的には、都市部と地方部での生活環境や人口密度が大きく関係しており、それぞれの地域に特有のリスクプロファイルが存在します。

地域による差異は主に以下のような要因から生じます。

- 医療機関へのアクセス: 都市部では多くの医療機関が集中している一方で、地方部では限られた数の病院やクリニックしかないため、治療費用が変動することがあります。

- 人口構成: 高齢者が多い地域では医療サービス需要が高まり、その結果として保険料も上昇します。一方で若年層が多い地域では相対的に低めになります。

- 疾病率: 地域によっては特定の疾病(例えば呼吸器系疾患)が流行している場合、その影響も保険料に反映されます。

| 地域 | 平均保険料(円) |

|---|---|

| 都市部 | 25,000 |

| 地方部 | 20,000 |

| 高齢化進展地区 | 30,000 |

| 若年層集中地区 | 18,000 |

この表からわかるように、同じ条件下でも、居住地によって健康保険料は異なることがあります。したがって、自分自身や家族のライフスタイルを考慮しながら適切なプランを選択することが重要です。また、このような背景を理解することで、「健康保険料はどうやって決まるの」という問いについて深く考える助けとなります。

特定の条件が適用されるケース

私たちが考慮すべきことの一つは、特定の条件が健康保険料に影響を与える場合です。これらの条件には、職業や雇用形態、または特定の医療ニーズが含まれます。これらの要因がどのように保険料に反映されるかを理解することで、「健康保険料はどうやって決まるの」という疑問に対する洞察を深めることができます。

職業による影響

職業によってリスクプロファイルや収入水準が異なるため、健康保険料にも差があります。例えば、危険な作業環境で働く方々の場合、怪我や疾病のリスクが高まり、その結果として保険料も上昇します。一方で、オフィスワーカーなど比較的安全な職場環境にいる人々は相対的に低い料金となります。

雇用形態とその影響

正社員と非正規社員では保険料算出方法にも違いがあります。多くの場合、正社員は企業からより良い福利厚生を受けられるため、その分保険料も低く抑えられる傾向があります。しかし、一部の非正規社員でも、自身で加入する国民健康保険など選択肢次第で同様なメリットを享受できる場合もあります。

特定の医療ニーズ

慢性疾患や特殊な医療ニーズを持つ方々の場合、それに応じた追加負担金が発生する可能性があります。このような状況では、自身の病歴や必要とされる治療内容によって保険プランを見直すことが重要です。また、このような要素も「健康保険料はどうやって決まるの」と密接に関連していると言えます。

| 条件 | 平均増加率(%) |

|---|---|

| 危険作業従事者 | 15% |

| 非正規雇用者 | 10% |

| 慢性疾患保持者 | 20% |

| 特殊治療必要者 | 25% |

This table shows how various specific conditions can lead to increased health insurance premiums. As we analyze these factors, it becomes clear that a comprehensive understanding of our individual circumstances is crucial for making informed decisions about our health insurance options.