贈与税について知識を深めることは、私たちにとって非常に重要です。特に贈与税がどのように計算されるのか、そしてその注意点について理解することで、より賢明な財産管理が可能になります。この記事では「贈与税 どうやって わかる」というテーマを基に、計算方法や注意すべきポイントを詳しく解説します。

私たちはこの情報を通じて、贈与税の仕組みをわかりやすく説明し、必要な知識を提供したいと考えています。具体的には贈与額の算出方法から適用される控除まで幅広く触れます。この内容は家族や友人への資産移転時に役立つでしょう。皆さんは、自分自身のケースでどれくらいの贈与税が発生するのか気になりませんか?

贈与税 どうやって わかるのか解説

贈与税を理解するためには、まずその基礎知識を押さえることが重要です。私たちは、贈与税に関する情報を整理し、どのように計算や申告を行うかについて詳しく解説していきます。このセクションでは、贈与税が発生する条件や、その計算方法について具体的な例も交えながら説明します。

贈与税が発生する条件

贈与税は、財産を無償で他者に譲渡した場合に課せられる税金です。以下の条件下で贈与税が適用されます。

- 譲渡者と受領者の関係: 親子間や夫婦間など、特定の関係性によって非課税枠が異なることがあります。

- 譲渡された財産の種類: 現金、不動産、株式など様々な資産が対象となります。

- 贈与額: 一年間に受け取った総額が基準となり、その金額によって課税されるかどうかが決まります。

贈与税の計算方法

贈与税は累進課税制度であり、そのため具体的な計算方法は次のようになります。

- 基礎控除額: 一般的には年間110万円までの贈与には課税されません。この部分は控除として扱われます。

- 課税価格の算出: 譲渡された全ての財産から基礎控除を引いた金額が課税対象となります。

- 適用される tax rate の確認: 課 taxable 価格に応じて異なる tax rate が設定されています。例えば:

| 課 taxable 価格 (円) |

tax rate (%) |

| 0 – 200万円 |

10% |

| 200 – 300万円 |

15% |

| 300 – 400万円 |

20% |

このようにして求められた所得から実際に支払うべき贈与税額を導き出すことになります。また、この計算方式は年によって変わる可能性がありますので最新情報を常に確認することも大切です。

注意点と補足情報

私たちが注意しなければならないポイントとして、以下があります。

- 複数年にわたる贈与の場合:連続して同一人物へ多くのお金や財産を送る場合、それぞれ別々でなく合算して考慮されることがあります。

- 特例措置:住宅取得資金等、一部特定目的の場合にはより高い非課税枠が設けられている場合もありますので、自分自身の場合にも当てはまるか確認しましょう。

以上より、「贈与税 どうやって わかる」という質問への答えとして必要な基本知識と具体的手順をご紹介しました。次章では、更なる詳細として「贈与税の計算方法と具体例」について掘り下げていきます。

贈与税の計算方法と具体例

贈与税の計算方法について具体的な例を交えて解説します。まず、基礎控除や課税価格の計算を理解することで、実際にどれくらいの贈与税が発生するかを把握できます。それでは、以下に具体的なケーススタディーを見ていきましょう。

具体例1: 家族間での現金贈与

例えば、親が子供に300万円を贈与した場合、この金額から基礎控除額110万円を引いた後の190万円が課税対象となります。

- 贈与額: 300万円

- 基礎控除: 110万円

- 課税価格: 300万円 – 110万円 = 190万円

次に、190万円に適用される税率は10%(0~200万)ですので、計算すると以下のようになります。

| 課 taxable 価格 (円) |

tax rate (%) |

支払うべき贈与税 (円) |

| 0 – 200万 |

10% |

(190万 × 10%) = 19万 |

具体例2: 不動産の贈与

次に、不動産の場合を考えます。仮に不動産の評価額が500万円であったとしましょう。この場合も同様に基礎控除額110万円を差し引きます。

- 不動産評価額: 500万円

- 基礎控除: 110万円

- 課税価格:: 500万円 – 110万円 = 390万円

この390万円には20%(300~400万)の税率が適用されるため、実際には次のように計算します。

| 課 taxable 価格 (円) |

tag rate (%) |

|

20%

(90 万×20%)=18 万

/ td >

|

<反応中:

< トピック />

< /トピック >

確認すると、合計で33万元(15+18)となり、このような形で不動産にも贈与税が発生します。以上から、「贈与税どうやってわかる」という問いへの答えとして、それぞれ異なる事例による具体的な計算方法をご紹介しました。

贈与税を申告する際の注意点

贈与税を申告する際には、いくつかの重要な注意点があります。まず、贈与税の申告期限は、贈与があった年の翌年の2月1日から3月15日までです。この期間内に適切に申告を行わないと、延滞税や加算税が発生する可能性がありますのでご注意ください。

次に、贈与を受けた側は、自身で課税価格や控除額を正確に計算しなければなりません。また、不動産などの場合は評価額が変動するため、市場価値を把握しておくことも重要です。

申告書類の準備

贈与税の申告に必要な書類としては、以下が挙げられます:

- 贈与契約書

- 銀行振込明細書(現金の場合)

- 不動産登記簿謄本(不動産の場合)

これらの書類は、後々トラブルにならないようしっかりと保管しておきましょう。

特例措置について

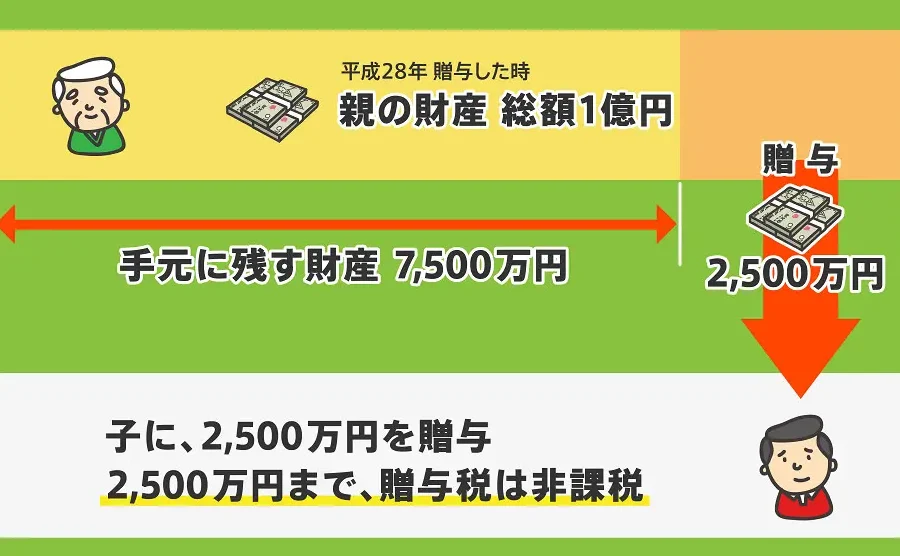

また、一部には特例措置も存在します。不動産取得時や教育資金、一括贈与など特定条件下で非課税枠が設けられる場合があります。このような制度を利用すれば、有効に贈与資産を移転できますので、ご自身の状況に応じて確認してみることをおすすめします。

最後に、複数回に分けて財産を贈与した場合でも、それぞれ独立して計算されるため、その都度基礎控除額が適用されます。しかしながら、多額の贈与になる場合は、人間関係や相続全体への影響も考慮する必要があります。各種制度や法律について十分理解した上で進めることが大切です。

控除額について知っておくべきこと

贈与税を計算する際、控除額は非常に重要な要素です。私たちはこの控除額についてしっかりと理解しておくことで、無駄な税負担を避けることができます。贈与税の基礎控除額は、一般的には年間110万円です。この金額までは贈与税が課されませんので、複数回に分けて贈与を行う場合でも、それぞれの贈与がこの基準内であれば非課税となります。

また、特定の条件下では追加の控除や特例措置も存在します。例えば、教育資金や住宅取得資金としての贈与には、それぞれ異なる非課税枠が設けられているため、自身の状況に応じた適用可能性を確認することが必要です。

控除額の種類

以下に、主な控除額や特例措置を整理しました:

- 基礎控除:年間110万円(通常)

- 教育資金非課税措置:最大1,500万円まで

- 住宅取得等資金非課税措置:最大3,000万円まで

これらは具体的な条件や手続きによって変動するため、事前に詳細を調べておくことが大切です。

注意すべきポイント

私たちが注意すべき点としては、次のようなものがあります:

- 控除対象となる贈与内容の明確化

- 申告時期と書類提出期限の遵守

- 不動産の場合、その評価方法と市場価格への理解

これらを踏まえながら適切に対処することで、不必要なトラブルを避けつつ賢く財産移転を行うことができるでしょう。

贈与税に関するよくある質問

私たちが贈与税について理解を深める中で、よく寄せられる質問についてお答えします。これにより、贈与税の関連知識をさらに強化し、自身の状況に即した判断ができるようになることを目指しています。

贈与税はどのように計算されますか?

贈与税の計算は、総贈与額から基礎控除額や特例措置を差し引いた後、その残りに対して適用される税率によって行われます。具体的には、課税対象となる金額を求め、その金額に応じた累進課税が適用されます。このため、正確な計算には各種控除や特例の理解が不可欠です。

申告は必ず必要ですか?

はい、贈与があった場合は原則として申告が必要です。基礎控除内であれば非課税ですが、それでも申告義務があります。また、大きな金額の場合や特定の条件下では申告漏れによって追徴課税などのリスクもあるため注意が必要です。

贈与者と受贈者どちらが責任を持つべきですか?

一般的には贈与者(財産を渡す側)が申告する義務があります。しかし、受贈者(財産を受け取る側)にも情報提供や確認等の役割がありますので、お互いに協力することが重要です。

どんなものが贈与として認められますか?

現金だけでなく、不動産や株式、美術品なども含まれます。ただし、一部には評価方法や条件によって異なる取り扱いがありますので、それぞれ詳細を確認する必要があります。

このように多くの疑問点がありますが、私たちは正しい情報収集と理解によって不安要素を解消し、有意義な財産移転を実現していきたいと思います。