相続税は私たちにとって重要なテーマです。相続税 どうやってわかるのかを理解することは、遺産を受け継ぐ際に不可欠です。この記事では、相続税の計算方法や手続きを詳しく説明します。また相続税がどのように影響するのかも見ていきます。

私たちはこの情報を共有することで、相続についての不安を軽減し正しい知識を持つお手伝いができればと思います。具体的には相続財産の評価方法や控除項目について触れますが、それだけではありません。この傾向を把握することで、賢く対策を講じることが可能になります。

あなたは自分の遺族に負担をかけたくないと思いませんか?これから必要な知識と手続きを学ぶことで、不安を解消し未来への準備が整うでしょう。

相続税 どうやってわかるのか

相続税を理解するためには、まずその計算方法や適用される法律についての基本知識が必要です。私たちは、相続税がどのように発生し、どのように計算されるかを把握することが重要です。このセクションでは、相続税を知るための具体的なステップや情報源について詳しく説明します。

相続税を知るためのステップ

- 資産評価

相続財産には、不動産、預貯金、有価証券などさまざまな形態があります。これらの資産を正確に評価することが第一歩です。不動産は市場価格や固定資産評価額に基づいて評価されます。

- 負債の確認

相続財産からは負債も差し引かれます。借入金や未払いの税金など、全てをリストアップして合計しましょう。

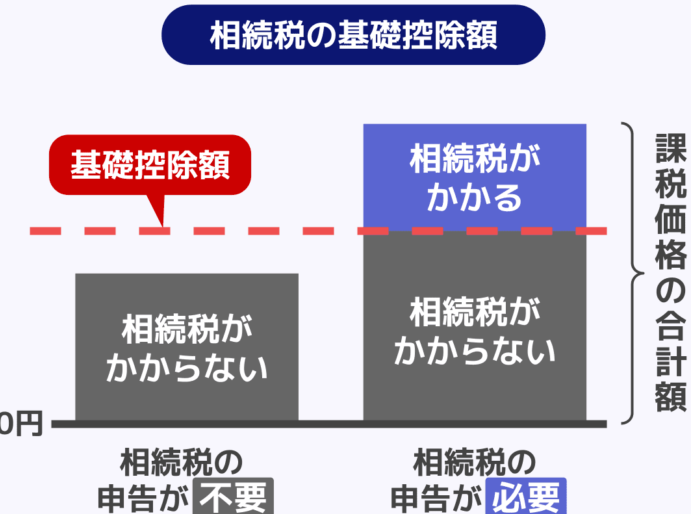

- 基礎控除額の理解

日本では相続税には基礎控除があります。この控除額は「3000万円 + 600万円 × 法定相続人」となっています。法定相続人数によって変わりますので、自分の場合も確認しましょう。

- 課税対象額の算出

課税対象となる金額は、総資産から負債と基礎控除を引いた残りになります。この金額が実際に課税されるべきものです。

- 申告書類作成

課税対象額が決まったら、その内容を元に相続税申告書類を作成します。必要な書類としては、遺言書、不動産登記簿謄本などがあります。

情報源と相談先

- 国税庁ウェブサイト

国税庁では最新の法律や手続きを提供しています。また、具体的な計算事例も参考になるでしょう。

- 専門家への相談

税理士など専門家への相談も有効です。特に複雑なケースや高い課税対象となった場合には、一度プロフェッショナルに見てもらうことがおすすめです。

私たち一人ひとりが自分自身でこのプロセスを踏むことで、「相続税 どうやってわかる」という疑問にも答えられるようになります。それぞれのケースによって詳細は異なるため、自分自身で調査・確認する姿勢が大切です。

相続税の計算方法について

相続税の計算方法を理解するためには、いくつかのステップを踏む必要があります。私たちが知っておくべき基本的な流れと具体的な計算手順について詳しく見ていきましょう。このプロセスを通じて、自分自身の状況に応じた相続税を正確に把握できるようになります。

相続税の計算手順

- 資産の評価

相続財産となる資産は多岐にわたります。不動産、預貯金、有価証券など、それぞれの資産を適切に評価することが重要です。例えば、不動産の場合は市場価格や固定資産評価額を基に算出します。

- 負債の確認

相続財産からは負債も考慮しなければなりません。借入金や未払い税金など、全ての負債をリストアップし、その総額を明確にしておきます。

- 基礎控除額の適用

日本では相続税には基礎控除が設けられており、「3000万円 + 600万円 × 法定相続人」の式で求められます。この基礎控除額によって、課税対象となる金額が大幅に変わる可能性がありますので、自分自身の場合もしっかりと確認しましょう。

- 課税対象額の算出

総資産から負債と基礎控除を引いた残りが、実際に課税されるべき金額です。この課税対象額こそが、私たちが支払うべき相続税を決定づけます。

- 申告書類作成

課税対象額が決まった後、その内容に沿って相続税申告書類を作成します。必要になる主な書類としては、遺言書や不動産登記簿謄本などがありますので準備しておくことが望ましいでしょう。

次に、この計算方法についてさらに深掘りしてみましょう。私たちはそれぞれ異なる状況下でこのプロセスを進めますので、多様なケースへの対応策も検討していく必要があります。

必要な手続きと書類一覧

相続税を正しく申告するためには、必要な手続きと書類を整えることが不可欠です。これらの準備を怠ると、後々のトラブルや手続きの遅延を招く恐れがあります。ここでは、相続税の申告に必要な主な手続きと書類について詳しく見ていきましょう。

必要な手続き

- 相続人の確定

相続手続きを開始する前に、まずは法定相続人を明確にします。この作業は遺言書がある場合でも重要であり、誰がどの程度の財産を受け取るか確認する必要があります。

- 資産および負債のリストアップ

次に、故人が所有していたすべての資産(不動産、預貯金、有価証券など)と負債(借入金や未払い税金など)をリスト化します。この情報は相続税計算に必須です。

- 評価額の算出

資産ごとの評価額を把握し、市場価格や固定資産評価額によって総合的な資産価値を算出します。この段階で誤差が生じないよう注意しましょう。

- 基礎控除額適用後の課税対象額計算

基礎控除後に残る課税対象額も、この段階で確認しておくことが大切です。基礎控除については以前述べた内容をご参照ください。

- 申告書類作成

最終的には、上記情報を元に相続税申告書類を作成します。この時点で全てが正確であるか再確認し、不備なく提出できる状態に整えます。

必要な書類一覧

以下は、相続税申告時に一般的に求められる主な書類です:

- 遺言書またはその写し

- 戸籍謄本・住民票

- 不動産登記簿謄本

- 預貯金通帳および取引明細

- 有価証券関連資料(株式名簿など)

- 借入金及び負債関係文書

- 相続財産目録

これらの書類は、一つ一つ丁寧に準備し、不足や間違いがないよう心掛けましょう。私たち自身が行うこのステップこそが、「相続税 どうやってわかる」の答えへ近づく鍵となります。

相続税の控除と特例について

相続税の申告において、控除や特例を適用することで納税額を軽減できる可能性があります。これらは非常に重要な要素であり、正しく理解して活用することが大切です。以下では、代表的な控除や特例について詳しく見ていきます。

基礎控除

基礎控除は、相続人が受け取る遺産の総額から一定額を差し引くことができる制度です。この控除額は法定相続人の人数によって異なります。具体的には、

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1人 | 3000万円 + 600万円 × 法定相続人の人数 |

| 2人 | 3600万円 |

| 3人以上 | (3000万円 + 600万円 × 人数) の計算結果。 |

このように、法定相続人が多いほど基礎控除も増えるため、事前に確認しておく必要があります。

配偶者控除

配偶者には特別な配偶者控除が設けられています。この制度では、配偶者が取得した財産については最大1億6000万円まで非課税となります。さらに、この金額を超える部分についても一定条件を満たせば非課税扱いになりますので、大変有利です。

小規模宅地等の特例

故人が居住していた不動産や事業用不動産について、小規模宅地等の特例を利用することで、その評価額を大幅に減少させることができます。この特例は、次の条件を満たす場合に適用されます:

– 故人と同居していた親族(またはその親族)がその土地を引き継ぐ。

– 引き継ぐ土地面積には制限があります(一般住宅の場合330㎡まで)。

このように,相続税 どうやってわかるという疑問に対しては,様々な控除・特例制度を把握し,適切に活用することで効果的に納税負担を軽減できる方法があります。我々自身も、ご家庭の状況や資産内容によって最適な選択肢を見つけ出すことが重要です。

専門家への相談を検討する理由

相続税に関する複雑な規則や手続きは、時に理解が難しいことがあります。そのため、専門家への相談を検討することは非常に重要です。私たちは、自分たちの状況に適したアドバイスを受けることで、相続税 どうやってわかるかという疑問を解消できる可能性が高まります。以下では、専門家に相談する理由について詳しく見ていきます。

専門知識と経験

相続税の計算や申告には、多くの法律的な要素が関与しています。専門家は、その道のプロフェッショナルであり、最新の法令や控除制度について深い知識を持っています。このような専門知識と経験があるため、自分一人では把握しきれない情報も簡潔に理解できます。

相続税負担の軽減

適切なアドバイスを受けることで、相続税負担を軽減させる可能性があります。例えば、控除や特例を最大限に活用する方法など具体的な戦略を立ててもらえるため、自分たちだけでは気づかなかった点にも目が向くでしょう。また、誤った申告によって生じるペナルティーからも守られることになります。

個別対応

私たちそれぞれの家庭環境や資産内容は異なるため、一律の対応では不十分です。専門家は個々の事情を考慮しながら最適なプランニングを行います。このような個別対応によって、自分たちに合った柔軟な解決策が得られることが期待できます。

このように、多岐にわたるメリットから考えても、相続税 どうやってわかるという疑問への回答として専門家への相談は有効と言えます。我々自身でも事前準備として必要事項を書き出し、それに基づいて信頼できる専門家との連携を図りましょう。