私たちの生活の中でお金のやり取りは欠かせません。特に 振込ってどうやってやるの という疑問を持つ方は多いでしょう。銀行振込は便利ですが初めての場合は不安がつきものです。本記事では、振込の手順と注意点を詳しく解説します。

まずは基本的な流れを理解することから始めましょう。そしてどんな細かい点に気を付けるべきなのかもご紹介します。私たちと一緒に、安心して振込ができるようになりましょう。このプロセスについて知識を深めれば、毎日の取引がもっとスムーズになります。あなたも 振込ってどうやってやるの という疑問を解消したくありませんか?

振込ってどうやってやるの?基本的な手順

振込を行う際には、いくつかの基本的な手順を踏む必要があります。これらのステップを理解することで、スムーズに振込を実施できるでしょう。以下に、一般的な手順をご紹介します。

- 振込先情報の確認

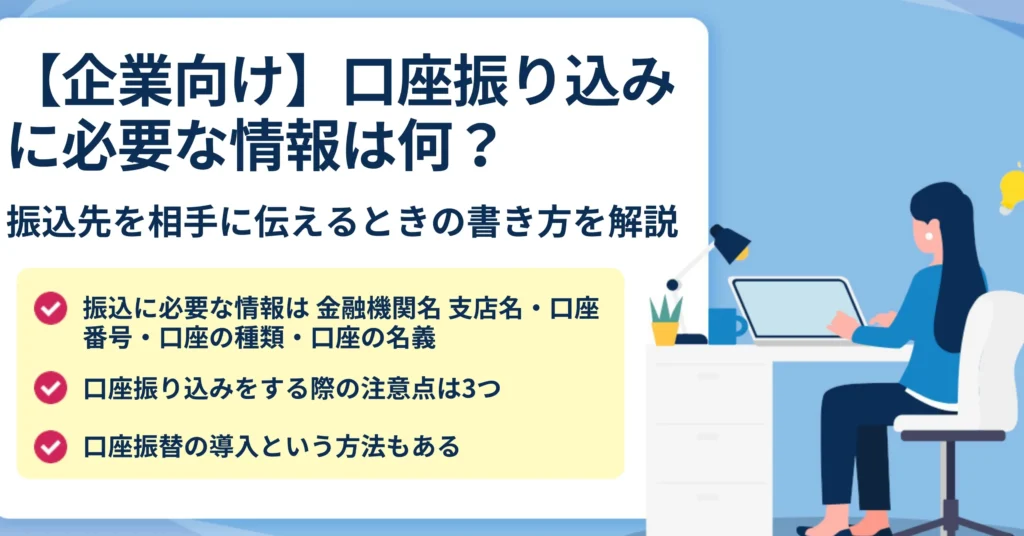

振込先の銀行名、支店名、口座番号、および受取人名など、必要な情報を正確に把握しておきます。この段階で誤った情報があると、振込が失敗する可能性がありますので注意が必要です。

- 自分の口座からアクセス

振込を行うためには、自分自身の銀行口座にアクセスします。これはオンラインバンキングやATMを利用して行います。

- 振込メニューへの移動

銀行システム内で「振込」または「送金」というメニュー項目を選択します。ここで指定された指示に従って進めます。

- 振込情報の入力

先ほど確認した振込先情報を入力します。この時点で再度確認し、不備がないようにしましょう。また、金額も正しく入力してください。

- 確認画面で内容チェック

入力したすべての情報が正しいことを確認し、「送信」ボタンや「実行」ボタンを押して手続きを完了させます。この段階ではキャンセルも可能ですが、一度送信すると取り消すことは難しくなる場合があります。

- 取引完了のお知らせ

振込手続きが完了すると、多くの場合はメールやSMSで通知されます。そのため、自分宛てに届いた連絡も忘れずにチェックしましょう。

これらの基本的な手順はどんな方法でも共通していますが、それぞれの銀行によって多少異なる場合があります。そのため、自身が使用する金融機関特有のルールやフローにも目を通しておくことが大切です。

オンラインバンキングを利用した振込方法

は、近年ますます一般的になっています。私たちは、自宅や外出先から簡単に振込ができるこの便利な手段を活用することで、時間と手間を省くことができます。以下では、オンラインバンキングを使用した振込の具体的なステップをご紹介します。

オンラインバンキングへのログイン

まず最初に、自分の銀行のオンラインバンキングシステムにログインする必要があります。通常、このプロセスには以下の情報が求められます:

- ユーザーID

- パスワード

これらの情報は安全に管理し、不正アクセスから守るためにも定期的に変更することが推奨されます。

振込メニューへのアクセス

ログイン後、画面上で「振込」または「送金」というメニュー項目を探します。この操作は簡単ですが、各銀行によってレイアウトや名称が異なるため、自分の利用している金融機関の特性を把握しておくことが重要です。

振込先情報の入力

次に、振込先情報を入力します。ここでは以下のような詳細が必要になります:

- 銀行名

- 支店名

- 口座番号

- 受取人名

これらのデータは正確に入力しないと、振込処理が失敗する恐れがありますので注意しましょう。また、一部の銀行では振込金額も設定できる場合があります。

確認画面で内容チェック

全ての情報を入力したら、「確認」ボタンを押して内容を再確認します。この時点で誤りがないか丁寧にチェックし、「送信」または「実行」ボタンを押すことで手続きを完了させます。一度送信すると取り消しは難しくなるため、この段階で慎重になることが求められます。

取引完了のお知らせ

最後に、振込手続きが完了すると、多くの場合メールやSMSで通知されます。この連絡も必ず確認し、自身宛てに届いた内容についても目を通すよう心掛けましょう。こうしたアラート機能のおかげで、迅速な対応やトラブル回避につながります。

このように、オンラインバンキングによる振込方法は非常に効率的です。しかしながら、それぞれの銀行によって若干異なるフローやルールがありますので、その点にも留意しておく必要があります。

ATMでの振込の流れとポイント

私たちがATMを利用して振込を行う際の流れは、非常にシンプルで分かりやすいものです。ATMは多くの銀行で24時間利用可能であり、急な振込にも対応できる便利な手段です。このセクションでは、ATMでの振込手続きを具体的に説明するとともに、注意すべきポイントについても触れていきます。

ATMの操作方法

まず最初に、ATMの前に立ち、画面上の指示に従って操作を開始します。以下は一般的な手順です:

- カード挿入: 自分の銀行カードをATMに挿入します。

- 暗証番号入力: 次に、自分の暗証番号(PIN)を入力します。この情報は他人と共有しないよう特別注意しましょう。

- メニュー選択: 画面上から「振込」または「送金」というオプションを選択します。

振込先情報の入力

振込メニューへアクセスしたら、次は振込先情報を正確に入力する必要があります。通常必要となる情報には以下が含まれます:

- 銀行名

- 支店名

- 口座番号

- 受取人名

これらの項目は間違えて入力すると送金が失敗することになりかねませんので、一文字一文字確認しながら進めることが重要です。また、多くの場合、振込金額もこの段階で設定する必要があります。

内容確認と取引完了

全ての情報を入力後、「確認」ボタンを押して内容チェックを行います。この時点で誤りがないか再度丁寧に確認しましょう。問題がなければ「送信」または「実行」を押して取引処理が完了します。一旦処理されると取り消しが難しいため、このステップでは慎重さが求められます。

最後には、多くの場合レシートやメール通知などによって取引完了のお知らせがありますので、それも必ず確認するよう心掛けましょう。こうした通知機能によって、自身でもトラブル回避につながります。

このように、ATMでの振込方法は簡単ですが、それぞれ異なる金融機関によって若干異なる場合がありますので、その点にも留意してください。また、安全性や利便性についても常に意識しながら利用しましょう。

注意すべき振込手数料とその確認方法

振込を行う際に、特に注意が必要なのが振込手数料です。金融機関や振込先の種類によって異なるため、事前に確認しておくことが重要です。このセクションでは、振込手数料の概要とその確認方法について詳しく説明します。

振込手数料の一般的な仕組み

振込手数料は、送金する金額や銀行によって変動します。以下は、一般的な手数料体系の例です:

- 同行間(同じ銀行内)の振込: 手数料が無料または低料金であることが多い。

- 他行間(異なる銀行)の振込: 手数料は比較的高めであり、大抵の場合500円から1,000円程度。

- 即時振込サービス: 迅速な処理を選ぶ場合、高額な手数料がかかることもある。

手数料確認方法

実際に振込を行う前に、自分の利用する金融機関のウェブサイトやアプリで最新の手数料情報を確認できます。また、ATMでも画面上で表示される場合がありますので、その都度チェックすることをお勧めします。具体的には以下の方法があります:

- オンラインバンキング: 自分の口座にログインし、「料金」または「口座情報」セクションで確認可能。

- ATM操作画面: 振込メニュー選択後、詳細表示オプションから確認できる。

- カスタマーサポートへの問い合わせ: 不明点があれば直接電話やチャットで相談する。

| 例: 銀行ごとの基本的な振込手数料 | ||

|---|---|---|

| A銀行 | b同行間 (同一銀行) |

₹0〜₹100 |

| b他行間 (他銀行) |

₹500〜₹800 | |

Description of the table goes here.

This careful approach to understanding and confirming transfer fees will ensure that there are no unexpected costs when we proceed with our transaction. By being informed, we can manage our finances more effectively and avoid any unpleasant surprises during or after the transfer process.

振込に関するよくあるトラブルと対策

振込を行う際には、トラブルが発生することもあります。これらの問題に対処するためには、事前に知識を持っておくことが重要です。このセクションでは、振込に関するよくあるトラブルとその対策について詳しく解説します。

一般的なトラブルの種類

振込時に遭遇しやすい問題として以下のようなものがあります:

- 誤送金: 振込先の口座番号や名前を間違えることで起こる。

- 手数料未確認: 振込手数料が予想以上だった場合、資金不足になる可能性がある。

- 遅延: 振込が予定通りに反映されないケース。

- 受取拒否: 相手側の理由で振込を受け取れない場合。

トラブルへの具体的な対策

これらのトラブルを防ぐためには、次のような対策を講じることが有効です:

- 二重チェック: 送金先情報は再度確認し、特に口座番号と名義人は慎重に入力しましょう。

- 手数料確認: 事前に金融機関で最新の振込手数料を調べておきましょう。必要ならば大きめの金額で余裕を持った送金計画を立てます。

- 入金状況確認: 振込後は相手方へ連絡し、正しく入金されたかどうか確認する習慣をつけましょう。

| 例: よくあるトラブルとその対策 | ||

|---|---|---|

| A銀行の場合 | b誤送金 (口座番号間違い) |

₹迅速な連絡と書類準備が必要 |

| b遅延 (即日反映されない) |

₹カスタマーサポートへの問い合わせ推奨 | |

Tener en cuenta estas precauciones nos ayudará a minimizar los riesgos asociados con el proceso de transferencias. Con la información adecuada y una buena práctica, podemos realizar nuestros movimientos financieros de manera más segura y eficiente.