私たちの信用情報は、金融機関や取引先との関係において非常に重要な要素です。信用情報 どうやって調べるかを理解することで、自分自身の財務状況を把握し、より良い決定を下すことができます。本記事では、信用情報を確認するための具体的な方法と手順について詳しく解説します。

まずは、信用情報がどこで管理されているのかを知りましょう。そして次に私たちがどのようにしてその情報へアクセスできるのかをご紹介します。これらのステップを踏むことで、自分の信用状態について明確に理解することができるでしょう。さあ、あなたも自分の信用情報について知りたいと思いませんか?

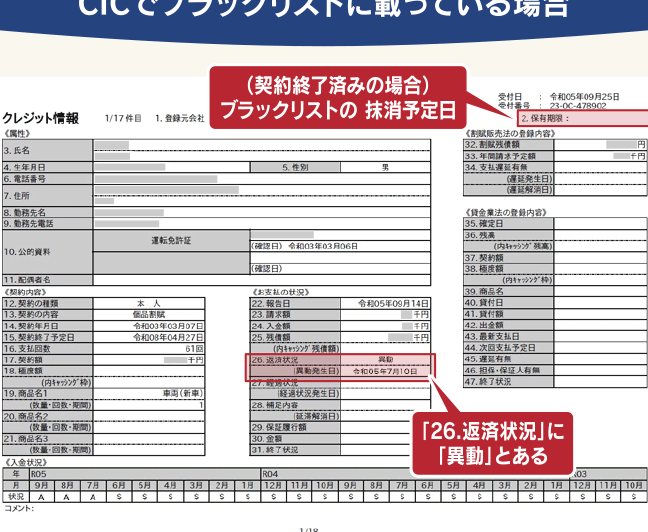

信用情報 どうやって調べる方法とは

信用情報を調べる方法は、主にいくつかのステップに分かれています。私たちは、これらの手順を理解し、正確な情報を得るために必要なアプローチとリソースを活用することが重要です。信用情報は、個人の金融状況や信頼性を把握するための貴重なデータであり、その確認方法について知識を深めておくことで、自分自身の信用力向上にも繋がります。

1. 信用情報機関への問い合わせ

まず最初に行うべきことは、日本国内で活動している信用情報機関への問い合わせです。以下のような機関があります。

- 株式会社シー・アイ・シー

- 全国銀行個人信用情報センター

- 日本信用情報機構

これらの機関は、それぞれ異なる役割やデータベースを持ちますので、自分に適した機関へ連絡し、どのような手続きが必要か確認しましょう。

2. 必要書類の準備

次に、信用情報を取得するためには必要書類を準備する必要があります。一般的には以下の書類が求められます:

- 本人確認書類(運転免許証やパスポートなど)

- 申込書(各機関で指定されたフォーマット)

これらが揃った後、所定の方法で提出します。この段階では、不明点や不安があれば直接問い合わせることも大切です。

3. オンライン調査ツール利用

最近では、多くの信用情報機関がオンラインサービスも提供しています。私たちは、この利便性を活用して、自宅から簡単に自分の信用状況をチェックできます。具体的には:

- 各信販会社または金融機関専用サイトにアクセス

- 指示に従って登録またはログイン

- 提供されるフォーム記入後、結果待ち

このプロセスによって迅速かつ効率的に自分自身の信用状況を見ることができるでしょう。ただし、安全性とプライバシー保護には十分注意してください。

以上が「信用情報 どうやって調べる」際の基本的な流れとなります。それぞれのステップで丁寧に進めていくことで、より正確で詳細な情報を得ることが可能になります。

信用情報を確認するための必要書類

信用情報を確認するためには、適切な書類を準備することが不可欠です。各信用情報機関によって要求される書類は異なる場合がありますが、一般的に以下のようなものが必要となります。この段階でしっかりした準備を行うことで、スムーズに手続きを進めることができるでしょう。

1. 本人確認書類

まず最初に必要なのは、本人確認のための書類です。これには次のような選択肢があります:

- 運転免許証:全国共通の身分証明書として広く使われています。

- パスポート:海外旅行用ですが、有効な本人確認書類と認識されています。

- 健康保険証:公的な証明書として利用可能ですが、一部では追加の身分証明が求められることもあります。

これらのいずれか一つまたは複数を用意しておきましょう。

2. 申込書

次に必要になるのは、各信用情報機関で指定されたフォーマットによる申込書です。この申込書には、自分自身についての基本情報や要望を書く欄があります。具体的には以下の内容が含まれます:

- 氏名

- 生年月日

- 現住所

- 電話番号

この情報を正確に記入することで、手続きがより円滑になります。

3. その他必要な資料

場合によっては、上記以外にも追加資料が求められることがあります。たとえば:

- 収入証明(給与明細や源泉徴収票)

- 住民票(住所変更などの場合)

特定の状況や個々人によって異なる場合もありますので、不安な点については事前に問い合わせて確認しておくと良いでしょう。

これらすべてを整理した後、それぞれの信用情報機関へ提出します。正しい方法で提出することにより、自分自身の信用情報をしっかりと把握できる第一歩となります。また、このプロセス全体を通じて不明点や疑問点について積極的に相談する姿勢も重要です。

オンラインでの信用情報の調査手順

オンラインでの信用情報を調査するためには、まず各信用情報機関のウェブサイトにアクセスし、必要な手続きを確認することが重要です。多くの機関では、インターネット上で手続きを完結できるシステムが整っており、自宅から簡単に自分の信用情報を確認できます。以下に、具体的な調査手順を紹介します。

1. ウェブサイトへのアクセスとアカウント作成

まず最初に、利用したい信用情報機関の公式ウェブサイトへ訪問します。多くの場合、新規利用者はアカウントを作成する必要があります。この際、以下の情報が求められることがあります:

- 氏名

- メールアドレス

- パスワード設定

- 本人確認用の質問(任意)

これらの情報を正確に入力し、アカウント登録プロセスを完了させます。

2. ログインと申込書記入

アカウントが作成できたら、次はログインして申込書を記入します。ここでも、自分自身についての基本情報や連絡先など必要事項を正確に入力することが求められます。また、この時点で本人確認書類やその他必要資料もアップロードする場合があります。

3. 料金支払いと申請処理

ほとんどの信用情報機関では、有料サービスとして提供されているため、料金支払いが必要です。支払い方法にはクレジットカードや電子マネーなど様々な選択肢がありますので、自分に合った方法で決済してください。その後、申請処理が行われるまで待ちます。

以上のステップを経て、自分自身の信用情報をオンラインで調べることが可能となります。このプロセス全体では、不明点や疑問点についてサポートセンターへ問い合わせることで安心して進められるでしょう。また、自身の信用状況について理解を深める良い機会にもなるため、大切な一歩と言えます。

信用情報機関の種類とその役割

信用情報機関は、私たちの信用状況を把握するために重要な役割を果たしています。これらの機関は、個人や企業の信用情報を収集し、管理することで、貸し手や取引先が意思決定を行う際の参考材料となります。日本には主に三つの主要な信用情報機関があります。それぞれ異なる特徴とサービスを提供しており、自分自身の信用情報を調べる際には、それぞれの役割や特性について理解しておくことが大切です。

1. 株式会社シー・アイ・エス(CIS)

株式会社シー・アイ・エスは、日本国内で広く利用されている信用情報機関であり、多くの金融機関や商業施設と提携しています。この機関は、個人及び法人に対して詳細な信用レポートを提供し、その内容には過去の借入履歴や返済状況などが含まれます。特に、新規融資申請時などに重視されるデータです。

2. 日本信用情報機構(JICC)

日本信用情報機構は、主に消費者ローン関連で使われることが多い機関です。この組織は、個人向けローンおよびクレジットカード利用者から得られるデータを中心に管理しています。また、不正利用防止にも力を入れており、安全性が高いと言えます。私たちが自分の信頼度を確認する際にも、この機関から取得できる情報が有益です。

3. 株式会社全国銀行協会(Zenginkyo)

全国銀行協会では、主に銀行間で共有されるデータベースとして知られています。この組織は、大手金融機関との連携によって最新かつ正確な信用情報を提供します。そのため、高額融資希望者やビジネスローン申し込み時には必ずチェックされるポイントになります。

各 credit 情報機関によって収集されるデータ内容や提供方法には違いがありますので、自身がどちらのサービスからどんな情報を取得したいかによって選択肢も変わります。また、これらのサイトでは我々自身でも簡単に必要な手続きを進められるため、ぜひ活用しましょう。

調査結果から分かることと対処法

信用情報を調べると、私たちがどのような信用状況にあるかが明らかになります。特に、過去の借入履歴や返済状況は、金融機関からの信頼度を示す重要な指標です。これらの情報を元に、自分自身の信用リスクを評価し、必要な対策を講じることが可能です。ここでは、調査結果から得られる具体的な情報と、その対応方法について詳しく見ていきましょう。

1. 信用スコアの確認

私たちが信用情報を調べることで得られる最も重要なデータは、「信用スコア」です。このスコアは一般的に300点から850点までの範囲で表され、高ければ高いほど良好な信用状態を示します。以下は、一般的なスコア帯域とその解釈です。

| スコア範囲 | 評価 |

|---|---|

| 300 – 579 | 低い(リスクあり) |

| 580 – 669 | 中程度(注意が必要) |

| 670 – 739 | 良好(安定している) |

| 740 – 799 | 非常に良好(信頼性高い) |

| 800 – 850 | 優秀(ほぼ完璧) |

このように、自身の信用スコアを把握することで、融資申請時やクレジットカード発行時など、大切な局面で有利になる可能性があります。

2. 債務残高や遅延について

調査結果には現在の債務残高や過去の返済遅延も含まれています。これらは私たちが新しいクレジットラインを取得する際に大きく影響します。不利な要素として認識されるため、この情報も注意深く確認する必要があります。

- 過去6ヶ月以内の遅延

- 未払い金額

- 現在進行中の負債

これらについて心配がある場合には、早急に整理や返済計画を立て直すことが推奨されます。また、不正利用による誤った記録も考えられるため、その際は迅速に各機関へ問い合わせて訂正手続きを行うことも重要です。

3. 対処法

もし自分自身の信用状況に問題がある場合には、以下のような対策があります:

- 支出管理:毎月の収入と支出を書き出し、不必要な支出を減少させます。

- 借入れ計画:既存債務を整理し、新しい借り入れについて慎重になる。

- 専門家への相談:ファイナンシャルプランナーなど専門家から助言を受けることで、自身でも気づかなかった改善策が見つかります。

このように「信用情報 どうやって調べる」によって得た知識とデータは、私たち自身のお金管理だけでなく将来設計にも役立つものとなりますので、有効活用していきましょう。