住宅を購入することは大きな決断です。その際に私たちが考慮すべき重要な要素の一つがです。この制度を理解することで、私たちは税金面でのメリットを受けることができます。この記事ではこの特別控除額の計算方法について詳しく解説します。

多くの人々が住宅ローンを利用していますがその中で知識不足から損をしているケースも少なくありません。正しい情報を持つことで私たちはより良い選択ができるようになります。という疑問に対して私たちと一緒に答えを探求しましょう。この制度について深く学ぶことでどんなメリットがあるのでしょうか。一緒に見ていきましょう。

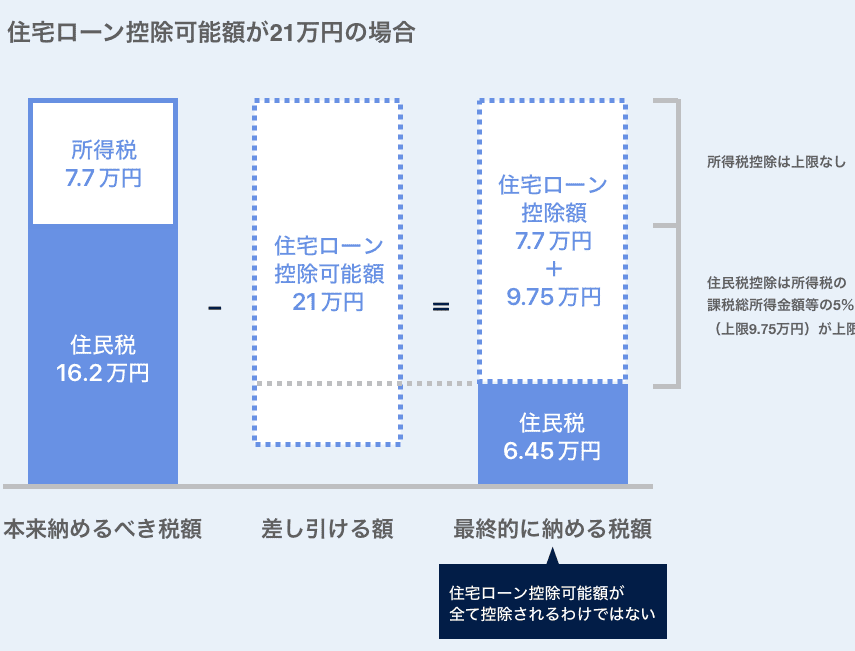

住宅借入金特別控除額は、私たちが受け取ることができる税の優遇措置であり、適切に計算することが重要です。この控除は、住宅ローンを利用して自宅を購入した際に発生します。具体的な計算方法について見ていきましょう。

控除額の基本的な計算式

住宅借入金特別控除額は、次の基本的な計算式に基づいて求められます。

- 年間返済額 × 控除率 = 特別控除額

ここで、年間返済額はローン残高や利息支払いなどを考慮します。また、控除率は年ごとに異なる場合がありますので、その確認も必要です。

計算時に考慮すべき要素

- 借入期間: 10年以上かつ15年未満の場合と、それ以上の場合では控除率が異なります。

- 借入金の上限: 借入金の総額によっても影響されます。例えば、一部の条件下では上限が設定されています。

- 所得制限: 所得税法には所得による制限があります。この点についても注意が必要です。

| 借入期間 | 控除率(初年度) |

|---|---|

| 10年以上 | 1.0% |

| 15年以上 | 1.0%(最大)または0.5%(条件あり) |

これらの要素を踏まえたうえで、自分自身の状況に合った正確な数値を出すためには、専門家への相談も検討しましょう。正しく計算しないと、本来受け取れるべき優遇措置を逃してしまう可能性があります。

計算に必要な情報とは

私たちが住宅借入金特別控除額を正確に計算するためには、いくつかの重要な情報を把握しておく必要があります。これらの情報は、控除額を決定する際に不可欠であり、適切なデータを収集することで、より正確な結果が得られます。それでは、具体的にどのような情報が必要なのか見ていきましょう。

必要な基本情報

- 借入金額: 住宅ローンを利用して購入した金額です。これによって控除対象となる借入金の上限が設定されます。

- 返済期間: 借入期間も重要です。10年以上や15年未満など、期間によって適用される控除率が異なるため、その確認が必要です。

- 年間返済額: 年間で支払う元利合計も考慮しなければならない要素です。この数字は税務署への申告にも関わりますので、正確に把握しておきましょう。

- 所得情報: 所得制限についても注意が必要です。所得税法では一定以上の所得の場合、控除を受けられなくなることがありますので、自身の所得状況を確認しておくと良いでしょう。

その他考慮すべき事項

- 家族構成: 家族構成によって適用される条件や優遇措置も変わる場合があります。

- 物件種別: 新築か中古かなど物件の種類によって適用される制度も異なることがあります。

これらの情報を整理し、自分自身の状況に合った数値を明確にすることで、「」という問いに対してスムーズに計算できるようになります。正しく理解し適用することで、本来受け取れるべき優遇措置を最大限活用しましょう。

控除対象となる借入金の条件

私たちが住宅借入金特別控除額を計算する際に考慮すべき重要なポイントの一つは、です。これらの条件を正確に理解することで、自分自身がどの程度まで控除を受けられるかを把握できます。具体的には以下のような要素があります。

借入金の種類

一般的に、住宅ローンとして利用される借入金は、金融機関から提供されるものでなければならず、自己資金や親族からの無利子貸付などは控除対象外となります。また、新築と中古物件で適用される基準が異なる場合もあるため、その点についても注意が必要です。

住宅用途

借入金は必ず居住用住宅に関連している必要があります。そのため、投資目的や賃貸物件購入時に利用したローンは、本制度の適用外になります。このことから、自身が実際に居住するために使用する住宅について確認しておくことが大切です。

最低期間と返済条件

控除対象となる借入金には一定の返済期間要件があります。通常、10年以上の長期固定型ローンでないと認められません。また、一部繰上げ返済や短期的な融資形式では、この条件を満たさない可能性がありますので、自分自身の契約内容もしっかり確認しましょう。

これら全ての条件をクリアすることで、「」という質問への回答がより明確になり、有利な税制措置を受け取れるチャンスが広がります。

住宅購入時の適用手続きについて

住宅借入金特別控除を受けるためには、正確な手続きが不可欠です。私たちが注意すべき点は、必要な書類の準備や申請期限、さらには適用される税務署への提出方法です。これらのステップをしっかりと理解することで、「」という疑問に対しても自信を持って答えることが可能になります。

必要書類の準備

まず最初に、住宅購入時に必要な書類を整えることが重要です。以下は主な書類リストです:

– 住宅ローン契約書

– 登記簿謄本

– 住民票

– 所得証明書

これらの書類は、申請時に必ず提出しなければならないため、事前に確認しておくことが求められます。また、不足している場合には申請が遅れる可能性もあるため、早めの準備を心掛けましょう。

申請期限

次に考慮すべき点として、申請期限があります。一般的には、その年の所得税確定申告期間中(2月16日から3月15日)に行う必要があります。ただし、新築の場合、居住開始日の翌年から5年間で控除を受ける権利がありますので、この期間内で適切なタイミングで手続きを進めてください。

税務署への提出方法

最後に、税務署への提出方法について触れておきます。私たちは以下の流れで申告手続きを行います:

1. 必要書類を揃えた後、『確定申告書』または『給与所得者等の特別控除申し出書』を作成します。

2. 税務署へ直接持参するか郵送します。

3. 提出後、一週間程度で処理結果が通知されますので、その際は再度内容をご確認ください。

このように、「住宅借入金特別控除」を利用するためには正しい手続きを踏むことが非常に重要です。手続きや必要事項についてしっかりと把握した上で、自分自身の状況に合ったご提案やアドバイスを受けながら進めていくことが大切です。

税務署への申告方法と注意点

私たちが住宅借入金特別控除を受ける際、税務署への申告は非常に重要なステップです。このプロセスにはいくつかの注意点があり、それらを把握することでスムーズな申請が可能になります。正しい手続きを踏むことで、控除額を最大限に活用できるよう努めましょう。

申告方法

税務署への提出方法は主に以下の流れで行います:

- 必要書類を準備し、『確定申告書』または『給与所得者等の特別控除申し出書』を作成します。

- 作成した書類と必要な添付資料を持参し、税務署へ直接提出します。また、郵送でも可能ですが、この場合は事前に確認しておくことが大切です。

- 提出後、一週間程度で結果通知が届きますので、その内容も必ず確認しましょう。

このプロセスでは、記載内容の正確性や提出期限の遵守が特に重要です。もし誤りや不足事項があれば、再度修正する手間がかかりますので注意してください。

注意点

申告時にはいくつかのポイントにも留意する必要があります。以下はその主要なものです:

- 期限厳守:確定申告期間中(2月16日から3月15日)に必ず申請を行うこと。

- 必要書類の確認:不足している文書があると処理が遅れるため、事前チェックは欠かせません。

- 変更・修正について:万一誤って提出した場合には訂正手続きもありますので、その際の対応方法についても理解しておきましょう。

これらの注意点を徹底的に把握し、自分自身で効率的な手続きを進めていくことが求められます。「」という質問への理解も深まるでしょう。