私たちは固定資産税額の計算方法を理解することが重要です。固定資産税額はどうやって計算するのですか?この質問に対して明確な答えを提示し、私たちが必要とする情報をお届けします。この税金は不動産や土地に関連しており、その計算プロセスは複雑ですが、知識さえあれば簡単に把握できます。

本記事では、固定資産税額の計算手順について詳しく解説します。具体的な方法や注意点を押さえることで、私たちはより良い納税者になれるでしょう。まずは基本的な概念から始めて徐々に詳細へと進んでいきます。その結果としてどのような影響があるのでしょうか?興味深い情報が盛りだくさんですのでぜひ最後までご覧ください。

固定資産税額はどうやって計算するのですか?基本的な方法

固定資産税額を計算するための基本的な方法は、主に評価額と税率を基にしています。まず、私たちは対象となる不動産の評価額を確認し、その後、適用される税率を掛け合わせて最終的な税額を求めます。このプロセスは明確であり、不動産所有者として理解しておくことが重要です。

評価額の算出方法

評価額は、市町村が定めた基準に従って算出されます。この評価には以下の要素が含まれます:

- 土地や建物の種類: 住宅用地か商業用地かによって異なる価格設定があります。

- 立地条件: 地域によって市場価値が変動します。

- 面積や構造: 建物の大きさや材質も影響します。

このように、さまざまな要因が組み合わさり、最終的な評価額が決定されるのです。

| 要素 | 影響 |

|---|---|

| 土地や建物の種類 | 価格差が生じる |

| 立地条件 | 需要と供給に左右される |

| 面積や構造 | 具体的なコストに直結する |

税率について

税率は地域ごとに異なるため、私たち自身で確認する必要があります。通常、この情報は市町村役場などで入手可能です。また、一部では特別控除や優遇措置も存在するため、自分たちの状況に応じて詳しく調べることが大切です。

このように、固定資産税額は単純な計算式ではありますが、それぞれのケースによって異なる要因が多いため注意深く行う必要があります。次回では、この基本的方法を踏まえつつ、更なる細かい要素について掘り下げていきましょう。

評価額の算出方法とその影響

評価額の算出方法は、固定資産税額を計算する上で非常に重要な要素です。私たちは、様々な要因が評価額にどのように影響を与えるかを理解することで、自身の固定資産税についてより良い把握ができるでしょう。これには、法律や市町村の規定も関係しており、地域によっても異なるため注意が必要です。

評価額への影響要因

評価額は以下の要因によって変動し、それぞれ異なる影響があります:

- 市場動向: 不動産市場全体の動きが直接的に影響します。

- 経済状況: 地域経済や全国的な経済情勢によって、不動産価値が左右されます。

- 法令変更: 税制改正や新しい法律施行により、評価基準が見直されることがあります。

- 地元インフラの整備状況: 道路や公共交通機関など、周辺施設の充実度が土地価値を高める場合があります。

具体的な算出方法と例

具体的には、市町村が設定する「標準価格」や「公示価格」を基にして、不動産ごとの特性を考慮した上で算出されます。このプロセスでは、次のような手順を踏むことになります:

- 対象不動産の調査: 土地と建物それぞれについて情報収集します。

- 比較データとの対比: 同じエリア内で類似物件との比較分析を行います。

- 最終評価額決定: 上記情報から導き出された数値を基に最終的な評価額を決定します。

Aという地域では、新たな商業施設建設計画のおかげで、その周辺地域全体の不動産価値が上昇した事例を見ることができます。このように、一つ一つの要素は密接につながっていますので、自分自身でも常に最新情報を確認し続けることが大切です。

| 要因 | 具体例・影響内容 |

|---|---|

| 市場動向 | A地区では新規開発計画による需要増加で価格上昇中 |

| 経済状況 | 全国景気回復傾向で投資意欲増加 |

| 法令変更 | 税制改正後、一部地域で課税基準見直し |

| 地元インフラ整備 | 公共交通機関延伸によるアクセス改善効果あり |

(空白)

税率の決定要因と地域差

税率は、固定資産税額を計算する際に非常に重要な要素です。この税率は地域ごとに異なるため、私たちが住んでいる場所によって納付する金額にも大きな影響を及ぼします。一般的には、市町村や都道府県の財政状況、人口動態、土地利用計画などが税率の設定に関与しています。

地域差の背景

各地域の固定資産税率には特色があります。これは、以下のような要因によって決定されます:

- 財政状況: 地方自治体の予算や収入源によって必要な税収が変わり、それが直接的に税率に影響します。

- 人口構成: 高齢化や若年層流出などの人口動態がその地域へのサービス提供能力に影響し、その結果として税率も調整されることがあります。

- インフラ投資: 道路や公共施設への投資状況も評価され、高いインフラ整備度を維持している地域では相対的に高い評価額につながります。

具体的な例と比較

A市とB市では、同じタイプの不動産であっても異なる課税基準があります。例えば、A市では新しい商業施設開発による活性化から高い不動産価値が見込まれ、高めの固定資産税率が設定されています。一方でB市は経済活動が停滞気味であり、そのため低い固定資産税率を維持しています。このような違いは私たち納税者にも直接的な影響を与えるため注意が必要です。

| 市名 | 固定資産税率 | 主な特徴 |

|---|---|---|

| A市 | 1.5% | 商業施設増加による需要上昇中 |

| B市 | 0.9% | 経済活動停滞気味で低い評価額 |

(空白)

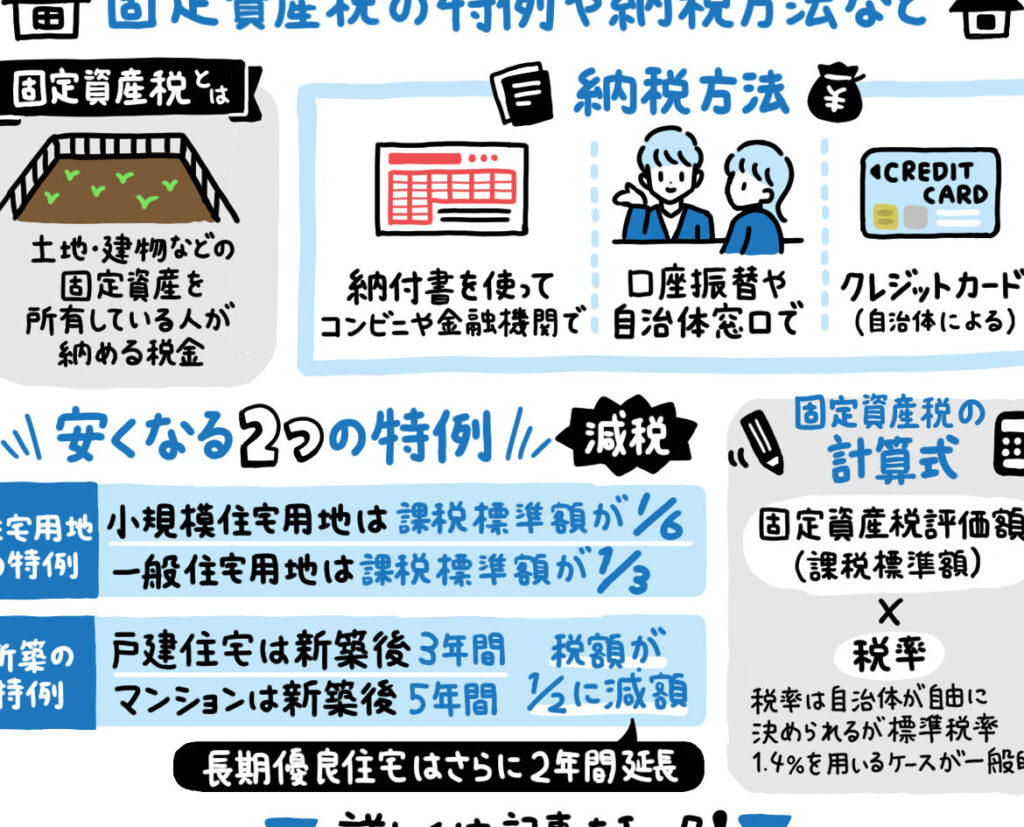

控除や特例について知っておくべきこと

固定資産税の計算において、控除や特例が適用される場合があります。これらは納税者にとって大きなメリットとなり得るため、私たちはその内容をしっかり理解しておくことが重要です。具体的には、所有する不動産の状況や地域によって異なる控除制度が存在します。

主な控除制度

以下は、日本で一般的に利用されている固定資産税の控除制度です:

- 住宅用地の特例: 自宅として使用されている土地に対しては、評価額を軽減する特例があります。この特例を受けることで、実際の負担額を減少させることが可能です。

- 新築住宅に対する減免: 新しく建設された住宅については、一定期間固定資産税が軽減されます。この措置は、新生活を始める家族への支援としても機能しています。

- 賃貸住宅への優遇: 賃貸目的で所有している不動産にも特別な控除が適用される場合があります。これは地域によって異なるため、事前の確認が必要です。

地域ごとの違い

控除や特例の内容は地方自治体によって異なるため、自分の住んでいる地域でどんな制度があるかを調べてみましょう。また、その手続き方法も各自治体で異なる場合がありますので注意してください。例えば、A市では自宅用地に対する優遇措置が充実していますが、B市では新築住宅のみ対象となっています。このような情報を把握することで、私たち納税者はより効果的に固定資産税額を管理できるでしょう。

| 地域名 | 主要な控除・特例 | 対象条件 |

|---|---|---|

| A市 | 住宅用地軽減措置 | 自宅として使用中の場合のみ適用 |

| B市 | 新築住宅減免 | 一定期間内に完成した新居 |

(空白)

計算手順の具体例と注意点

私たちが固定資産税額はどうやって計算するのですか?という疑問に対して、具体的な計算手順を示すことが重要です。実際の計算には、評価額や適用される税率、そして可能な控除などを考慮する必要があります。以下に、具体的な計算例と注意点をまとめます。

計算手順の例

- 不動産の評価額を確認

所有する不動産の評価額(例えば土地や建物)を把握します。この情報は地方自治体から通知されることが多く、自分で調べることもできます。

- 税率を適用

評価額に対して、その地域で設定されている税率を掛け算します。通常、日本では固定資産税率は1.4%ですが、自治体によって異なる場合があります。

- 控除や特例の適用

適用可能な控除や特例がある場合、それらを考慮して最終的な納税額を調整します。例えば、自宅として使用している土地の場合には住宅用地特例が利用できるかもしれません。

- 最終的な金額の確認

最後に、評価額から控除された金額に基づいて最終的な固定資産税額を確定させます。

注意点

- 地域差に留意

各地域によって設定される税率や控除制度は異なるため、必ず自分自身の住んでいる地域について確認する必要があります。また、新しい法律や制度変更があった場合にも対応できるよう日常的に情報収集しましょう。

- 提出期限と支払い方法

固定資産税には納付期限がありますので、それまでに必要書類と共に申告しないと遅延料金が発生する恐れがあります。また、電子納付など便利な支払い方法も検討すると良いでしょう。

- 専門家への相談

複雑なケースの場合は、不明点について専門家へ相談することも一つの手段です。特別措置など複数条件が絡む場合には、有効活用できるアドバイスを得られるかもしれません。