私たちの信用情報は、金融取引やローン申請において非常に重要です。自分の信用情報はどうやって確認できますかと疑問に思う方も多いでしょう。信用情報を正しく把握することで、私たちはより良い金利を得たり必要な資金をスムーズに調達したりできます。

この記事では、自分の信用情報を確認するための具体的な方法をご紹介します。信頼できるサービスや手続きについて詳しく解説しながら、私たちがどのようにして自身の財務状況を理解し管理できるかについて考えていきます。この知識は私たちの日常生活にも大いに役立つことでしょう。

あなたは、自分の信用情報がどれほど重要かご存知ですか?今すぐその確認方法を学びましょう。

自分の信用情報はどうやって確認できますか?具体的な方法

私たちが自分の信用情報を確認する方法はいくつかあります。ここでは、具体的な手順と利用可能なサービスについて詳しく説明します。信用情報は金融機関やクレジットカード会社からの借入れに影響を与える重要な要素であるため、定期的にチェックすることが大切です。

信用情報機関への問い合わせ

日本には主に3つの主要な信用情報機関があります。それぞれの役割や提供するサービスは異なるため、自分に合った方法で確認できます。

- 株式会社シー・アイ・シー(CIC)

CICでは、自分の信用情報をオンラインまたは郵送で請求できます。オンラインの場合、専用サイトから簡単に申し込むことができ、その場で結果を確認できます。

- 全国銀行個人信用情報センター(KSC)

銀行系の取引に特化した情報を提供しているKSCも、郵送による請求が可能です。この場合、必要書類を準備し、指定された宛先へ送付します。

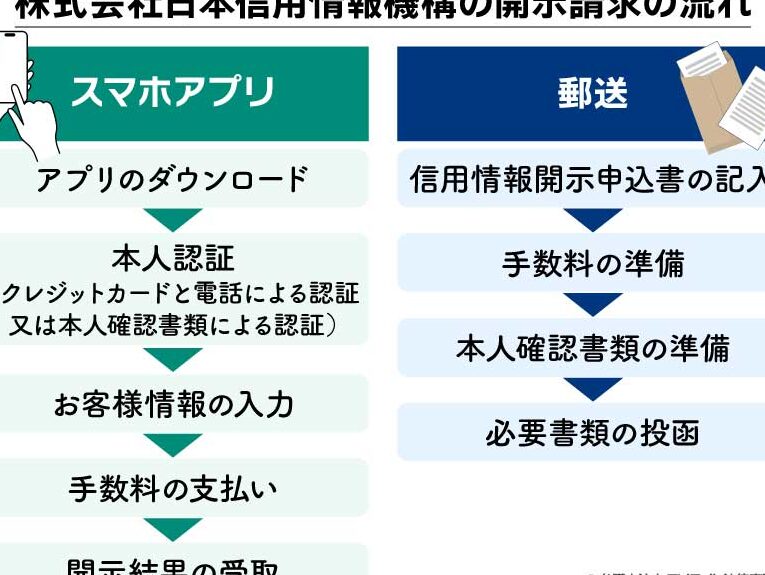

- 株式会社日本信用情報機構(JICC)

JICCは消費者金融関連のデータが豊富です。こちらも同様に、オンラインと郵送両方で申請できます。

オンラインサービスを利用する

現代では、多くの金融機関やクレジットカード会社が提供するアプリやウェブサイトを通じて、自分の信用スコアや履歴を見ることができます。以下は代表的な手順です:

- アカウント作成: 各金融機関の公式サイトまたはアプリで新規登録

- 身分証明書提出: 本人確認として運転免許証などをアップロード

- 情報取得: 登録後、数分以内に自分の信用情報へアクセス可能

この方法なら、いつでもどこでも簡単に自分自身の信用状態を把握できるので非常に便利です。

書面リクエストによる確認

もしオンライン申請が難しい場合や対面で相談したい場合には、郵送によるリクエストも選択肢になります。その際には次のステップがあります:

- 必要書類一式(身分証明書コピーなど)を準備。

- 所定フォームへの記入。

- 指定された住所へ封筒で郵送。

通常、このプロセスには数日から数週間かかりますので、その点も考慮しておきましょう。また、この方法だと直接担当者と話せるチャンスもあるため、不安点や疑問点について質問しながら進められるというメリットがあります。

これらの具体的な方法を知っておくことで、「自分の信用情報はどうやって確認できますか?」という問いにも自信を持って答えられるようになります。そして、自身のお金管理にも活用していきましょう。

信用情報機関の種類とそれぞれの役割

日本には、私たちが自分の信用情報を確認するために利用できる主要な信用情報機関がいくつかあります。それぞれの機関は異なる役割を持っており、提供される情報やサービスも多様です。このセクションでは、代表的な3つの信用情報機関について詳しく説明します。

株式会社シー・アイ・シー(CIC)

CICは、個人向けの信用情報を主に扱っている機関であり、オンラインまたは郵送で自分の信用情報を簡単に請求できます。特にオンライン申請の場合、専用サイトから手軽に申し込み、その場で結果を確認できるため、多くの人々に利用されています。また、CICでは定期的に最新の信用スコアや履歴も更新されており、自分自身の金融状態を把握しやすくしています。

全国銀行個人信用情報センター(KSC)

KSCは主に銀行系取引に関連する信用情報を提供しています。こちらも郵送によるリクエストが可能ですが、その際には必要書類と共に指定された宛先へ送付する必要があります。KSCでは銀行口座やローンなど、金融機関との取引履歴が詳細に記載されており、自分の信頼性を測る重要な指標となります。

株式会社日本信用情報機構(JICC)

JICCは消費者金融関連データが豊富なことが特徴です。この機関では、自身の過去の借入状況や返済状況など細かいデータを見ることができ、自分のお金管理にも役立ちます。JICCでもオンラインおよび郵送で申請可能なので、それぞれ便利な方法でアクセスできます。

これら3つの主要な信用情報機関を理解し、自身の日常生活や将来計画への影響について考慮することで、「自分の信用情報はどうやって確認できますか?」という問いにもより具体的かつ正確な答えられるようになります。どちらか一方だけでなく、自分自身のニーズによって複数の機関からデータを取得し、総合的な判断材料とすることもおすすめです。

オンラインで信用情報をチェックする手順

オンラインで信用情報を確認する手順は、非常にシンプルで便利です。ここでは、主な信用情報機関のウェブサイトを利用した具体的な手続きを説明します。これらのステップに従うことで、私たちが自分の信用情報を迅速かつ正確に取得できるようになります。

1. 信用情報機関の選択

まずは、自分がどの信用情報機関からデータを取得するかを決めます。前述したCIC、KSC、JICCなど、それぞれ異なる特徴がありますので、自分のニーズに合った機関を選びましょう。

2. オンライン申請フォームへのアクセス

選んだ信用情報機関の公式ウェブサイトにアクセスし、オンライン申請フォームを見つけます。大抵の場合、「自分の信用情報」を確認するための専用ページがあります。このページには必要事項や手続きについて詳細な説明が記載されています。

3. 必要事項の入力

オンラインフォームには、自分自身に関する基本的な情報(氏名、生年月日、住所など)を正確に入力します。また、一部の場合では本人確認書類として運転免許証やマイナンバーカード等が必要になることもありますので、その準備も怠らないようにしましょう。

4. 手数料のお支払い

多くの場合、信用情報を取得する際には所定の手数料が必要です。この料金は各機関によって異なるため、それぞれのウェブサイトで確認しておきましょう。クレジットカード決済や銀行振込など、お支払い方法も様々です。

5. 確認結果の受信

申し込み後、通常は即時または数日以内に結果が通知されます。CICの場合、その場で結果を見ることも可能ですが、他の機関ではメールや郵送で通知されることがあります。その際、自分自身의信頼性や金融状態について考える良い機会となります。

この一連の流れを理解することで、「自分の信用情報はどうやって確認できますか?」という疑問にも明確な答えが得られるでしょう。また、このプロセスは比較的簡単ですが、不明点があれば各機関のお問い合わせ窓口でもサポートしてくれるので安心です。

郵送での信用情報請求方法とは

郵送で信用情報を請求する方法は、オンライン手続きが難しい場合や、個人情報の取り扱いに慎重であることから選ばれる手段です。この方法では、必要な書類を郵送し、後日結果を受け取ることになります。以下に具体的な手順をご紹介します。

1. 必要書類の準備

郵送での申請には、以下の書類が必要となります。これらを事前に準備しておくとスムーズです。

- 本人確認書類: 運転免許証やマイナンバーカードなど。

- 申請用紙: 各信用情報機関のウェブサイトからダウンロード可能です。

- 返信用封筒: 自分宛ての切手付き封筒を同封すると便利です。

2. 信用情報機関への郵送

必要書類が揃ったら、選んだ信用情報機関に向けてすぐに郵送しましょう。各機関には異なる住所がありますので、公式サイトで正確な宛先を確認してください。また、重要な文書が含まれているため、配達記録付きのサービスを利用することも推奨されます。

3. 手数料のお支払い

多くの場合、このプロセスでも所定の手数料が必要です。料金は各機関によって異なるため、それぞれ確認し、小切手または現金書留で同封する形になります。支払方法についても注意深くチェックしておきましょう。

4. 結果通知の受信

申し込み後は通常、一週間程度で結果が返送されます。ただし、この期間は混雑具合や各機関によって異なるため余裕を持った申請がおすすめです。通知内容には、自分自身の信用履歴や評価について詳細が記載されていますので、大切に保管しておきましょう。

このようにして、「自分の信用情報はどうやって確認できますか?」という疑問にも対応できる方法として役立ちます。また、不明点や不安な点については各信用情報機関のお問い合わせ窓口へ相談することで解決できますので安心です。

信用情報を確認する際の注意点とアドバイス

信用情報を確認する際には、いくつかの注意点やアドバイスがあります。これらを理解しておくことで、スムーズに手続きを進めることができ、自分の信用状況について正確な情報を得ることができます。

1. 正確な情報提供

申請時には、自分の個人情報を正確に提供することが必要です。名前や住所、生年月日などの誤りは、結果に影響を及ぼす可能性があります。また、過去の借入れや支払い履歴も正しく記載されているか事前に確認しておきましょう。

2. プライバシーへの配慮

信用情報は非常にセンシティブなデータです。そのため、オンラインで確認する場合は、安全なネットワーク環境で行うことが重要です。公共のWi-Fiなど、不特定多数が利用する環境では避けたほうが良いでしょう。また、郵送の場合も封筒の管理には気を付け、大切な書類は信頼できる方法で扱うべきです。

3. 定期的なチェック

私たち自身の信用情報は変動しやすいため、定期的に確認する習慣を持つことが大切です。特に大きな購入やローン申請前には、その時点での自分の信用状況を把握しておくと安心です。そして、不明点や異常値について疑問があれば、各信用情報機関へ問い合わせることで解決できます。

これらのポイントを踏まえて、「自分の信用情報はどうやって確認できますか?」という質問にも的確に応える準備が整います。不安要素を取り除き、自信を持って手続きを進めていきましょう。