私たちの生活に欠かせない社会保険ですが、その社会保険の金額はどうやって決まるのでしょうか。多くの人々がこの疑問を抱いています。実際には、様々な要因が影響し合いながら金額が算出されていることをご存知でしょうか。

この記事では、社会保険の金額に関する基本的な仕組みや関連する要素について詳しく解説します。具体的には、収入状況や年齢などがどのように反映されるのかを探ります。この情報を理解することで、自分自身や家族にとって必要な保障を見極める手助けになるでしょう。さて、あなたは自分の社会保険料がどれくらいになるか気になりませんか?

社会保険の金額はどうやって決まる

社会保険の金額は、様々な要素に基づいて決まります。主に、給与や雇用形態、年齢、居住地域などが影響を与えるため、それぞれのケースによって異なる料金体系が存在します。私たちはこれらの要因を理解することで、どのように社会保険料が計算されるかを具体的に把握できるでしょう。

保険料の計算方法

社会保険料は一般的に以下のステップで計算されます:

- 給与総額の把握

社会保険料は、基本給だけでなく手当なども含む「給与総額」に基づいています。

- 適用される率の確認

各種社会保険(健康保険、年金保険など)には、それぞれ異なる負担率があります。この負担率は毎年見直されることがありますので注意が必要です。

- 控除対象となる項目の考慮

一部の控除対象項目(例:扶養家族数や特定支出)も反映させることで最終的な金額が変わります。

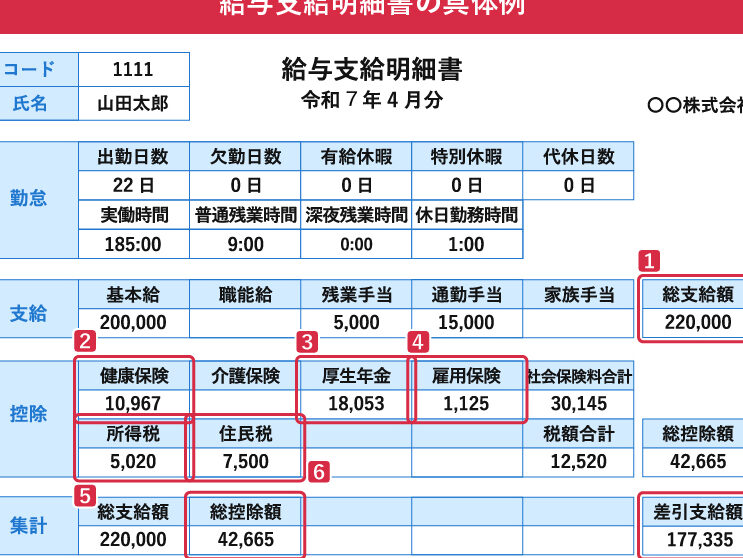

具体例

以下は、日本国内でよく見る社会保険料とその計算方法について示した表です:

| 種類 | 負担率 | 計算式 |

|---|---|---|

| 健康保険 | 〇〇% | (給与総額) × (負担率) |

| 厚生年金 | 〇〇% | (給与総額) × (負担率) |

| 雇用保険 | 〇〇% | (給与総額) × (負担率) |

このようにして導き出された金額こそが、私たちが毎月支払うべき社会保険料金として設定されます。また、このプロセスではあくまで個々人や企業ごとの条件によって差異がありますので、自分自身の場合には必ず確認することが重要です。

保険料の計算に影響を与える要素

私たちが社会保険の金額を理解するためには、について詳しく知る必要があります。これらの要素は多岐にわたり、それぞれが異なる影響を及ぼします。主な要因としては、給与の水準や雇用形態、年齢、および居住地域などがあります。これらの要素がどのように相互作用し、最終的な保険料に反映されるかを見ていきましょう。

### 給与と雇用形態

給与は社会保険料計算において最も重要な要素です。基本給だけでなく、手当やボーナスも考慮されます。また、雇用形態(正社員、契約社員、自営業など)によっても適用される負担率が異なるため、この点にも注意が必要です。

### 年齢と健康状態

年齢は特定の社会保険制度においてリスク評価にも関連しています。一般的に、高齢者になるほど医療費や年金支給額が増加するため、その分の負担も大きくなります。また、個々の健康状態も影響する場合がありますので、自身の状況を把握しておくことが重要です。

### 居住地域

最後に居住地域ですが、日本国内でも地域ごとの経済事情や医療サービスへのアクセス状況が異なります。このため、同じ給与水準でも居住地によって保険料が変わる可能性があります。特定地域では高いサービスレベルを維持するため追加料金が発生することもあります。

| 要素 | 説明 |

|---|---|

| 給与 | 基本給と手当等から算出。 |

| 雇用形態 | 正社員・契約社員・自営業等による差異。 |

| 年齢 | 高齢者ほどリスク評価で負担増。 |

| 居住地域 | 地域ごとの経済状況やサービス差。 |

このように、多様な要因によって私たちの社会保険料は決まります。それぞれの場合について具体的に確認し、自分自身または企業でどう対応していくかを考えることが大切です。

給与と社会保険の関係について

給与と社会保険は密接に関連しており、私たちの生活や経済状況に大きな影響を与えます。給与が高いほど、一般的には社会保険料も高くなる傾向があります。しかし、単に給与の額面だけでなく、その構成要素や雇用条件によっても異なるため、注意が必要です。では、具体的にどのような関係性があるのでしょうか。

給与の内訳

社会保険料を算出する際には、基本給だけでなく手当やボーナスも考慮されます。例えば、日本における健康保険や年金制度では、以下のような要素が考慮されます。

- 基本給: 毎月支払われる固定の賃金。

- 手当: 通勤手当や家族手当など、追加で支払われる費用。

- ボーナス: 年2回支給されることが多い特別報酬。

このように、多様な収入源が合わさった総額から社会保険料は計算されます。そのため、高額なボーナスを受け取る場合は、その分保険料も増加する可能性があります。

雇用形態との関連

雇用形態によっても社会保険への影響は異なります。正社員の場合は全ての社会保険に加入する義務がありますが、契約社員やパートタイム労働者の場合、一部の制度には加入できないことがあります。この違いは以下の通りです。

| 雇用形? | |

| ? | 社会保険加? |

| ?義務 | |

| —————- | ———————— |

| 正社員 | ? |

| ?て加? | |

| ? | |

| 契約社員 | 一部加? |

| ?(条件あり) | |

| パートタイム | 所定時間以上勤務で一部加? |

| ? |

この表からもわかるように、自身の雇用形態によって負担する社会保険料にも差異が生じます。このため、自分自身または企業側としてどれだけ負担を強いられるか理解しておくことが重要です。

賞与とその影響

賞与について言及すると、それ自体が大きな影響を及ぼします。実際には、多くの場合賞与から計算される追加的な社会保険料があります。この点について具体例を挙げてみましょう:

- 年間100万円の賞与の場合

- 社会保険率10%(仮定)

この場合、新たに発生する社会保険料は10万円となります。したがって、高額な賞与を得た際には、その分だけ自己負担も増えるという仕組みです。

このように、給与とそれに伴う各種手当・雇用形態・賞与など複数要因によって私たちの社会保険料は決まります。それぞれをしっかり把握し、自身または企業として適切な対策を講じていくことが求められています。

地域ごとの保険料の違いとは

地震などの自然災害において、私たちが考慮すべき重要な要素は、保険の種類とその内容です。特に、日本では地震保険が普及しており、多くの人々が加入を検討しています。このような保険は、自然災害による損失を軽減するための重要な手段となります。地震保険にはさまざまなプランがありますが、その中でもどのように選ぶべきかについて理解することが大切です。

- 基本的な地震保険: 地震による建物や家財への直接的な損害をカバーします。

- 付帯型プラン: 自然災害だけでなく、火災や水漏れなども含む総合的な保障を提供します。

- 選択肢としての特約: 補償内容を拡充するためにオプションで追加できる特約があります。

さらに、私たちはそれぞれの家庭や地域に応じたニーズを考慮しながら、適切な保障内容を選ぶ必要があります。例えば、大都市では高層ビルが多いため、高額な補償金額とともにリスク評価も異なる場合があります。そのため、自分自身と家族を守るためにも、専門家との相談やシミュレーションが有効です。このプロセスによって、自身に最適化された保険プランを見つけ出すことができます。

| タイプ | 特徴 |

|---|---|

| 基本型 | 地震による被害のみカバー |

| 総合型 | 複数のリスクから保障される |

| 特約ありプラン | 個別ニーズに応じて調整可能 |

以上からもわかる通り、私たちひとりひとりが自分自身や家族を守るためには、この情報を基にした賢い選択こそが求められるでしょう。また、「社会保障の準備は十分である」と感じられるようになることで、不安感も軽減されます。そして、それこそが私たちの日常生活にも良い影響を与えることになります。

その他の費用とその考慮事項

私たちが社会保険を検討する際、一般的に考慮される費用以外にも注意すべき点がいくつかあります。これらの要素は、私たちの保険料や保障内容に影響を与える可能性がありますので、十分に理解しておくことが重要です。

保険加入時の初期費用

保険には、加入時に発生する初期費用がある場合があります。このような費用は以下のようなものです。

- 手数料: 保険会社によって異なる登録手数料。

- 医療診断: 健康状態によっては必要となる医療診断のコスト。

- 契約更新料: 一定期間ごとに発生する契約更新時の手数料。

これらの初期費用を事前に把握し、予算を立てることで、経済的負担を軽減できます。

維持管理コスト

また、保険加入後には維持管理コストも考慮する必要があります。具体的には次のような項目があります。

- 年次報告書作成費: 定期的な報告書を提出するための準備や管理にかかるコスト。

- 変更手続き料金: 住所や家族構成などで契約内容を変更する際に発生する料金。

- 追加保障オプション料金: 必要に応じて選択できる保障内容の追加による追加料金。

このような維持管理コストも含めてトータルで計算し、自分自身や家族への適切な保障レベルを見直すことが求められます。

| 初期費用 | 維持管理コスト |

|---|---|

| 登録手数料 | 年次報告書作成費 |

| 医療診断代 | 変更手続き料金 |

| N/A | 追加保障オプション料金 |

したがって、「社会保険の金額はどうやって決まる」というテーマでは単純な保険料だけでなく、多様な関連経費についても熟知しておくことが大切です。これによって、自身と家族への最適化された保障策を講じることにつながります。