住宅ローンを利用してマイホームを手に入れるとき、誰もが気になるのが住宅ローン減税 どうやって返ってくるのかという点です。この制度は私たちが家を購入する際の大きな助けとなり得ます。具体的には、どのようにして税金が還付されるのか、その仕組みや条件について理解しておくことが重要です。

本記事では、住宅ローン減税 どうやって返ってくるのかについて詳しく解説します。私たち自身もこの制度を活用するために必要な情報を集めてきましたので、一緒にそのメリットや申請方法について見ていきましょう。皆さんはこの減税制度をフル活用していますか?興味深い疑問ですね。それではさっそく内容に入りましょう。

住宅ローン減税 どうやって返ってくるのかの概要

住宅ローン減税は、私たちが住宅ローンを利用して家を購入する際に受けられる大きなメリットです。この制度によって、支払った利息の一部が還付されるため、実質的な負担が軽減されます。具体的には、納税者が対象となる期間中に支払った利息額の一定割合が所得税から控除され、その結果として還付金として返ってくる仕組みです。

このプロセスでは、いくつかの重要なポイントがあります。まず、控除対象となる期間や金額には制限があります。また、私たちが適用を受けるためには必要書類の提出や申請手続きも欠かせません。以下では、この流れや条件について詳しく見ていきます。

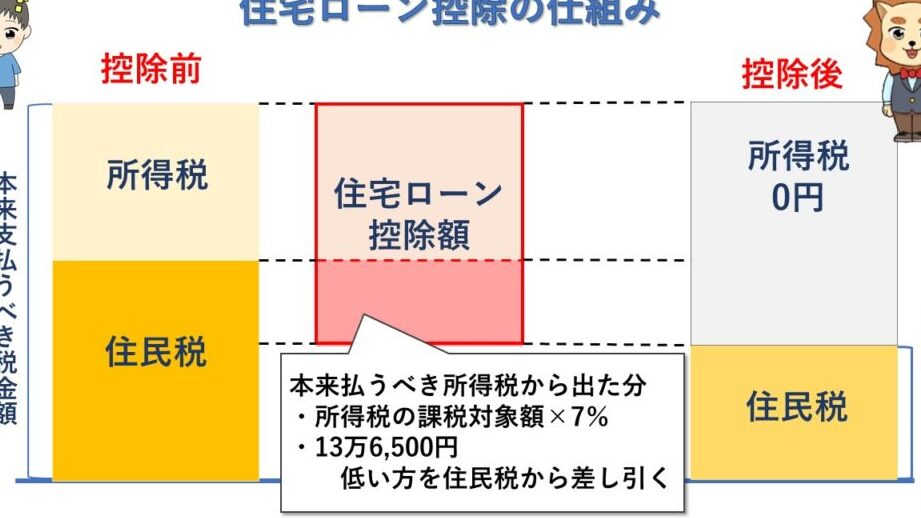

控除内容と還付額

住宅ローン減税によって戻ってくる金額は、次のように計算されます:

- 借入残高:控除対象となる借入残高

- 控除率:年ごとに設定された控除率(通常1%)

- 控除期間:最大で10年間

例えば、借入残高が3000万円の場合、毎年30万円程度の所得税からの控除が期待できます。このように、大きな金額になることもあるため、多くの人々にとって非常に魅力的な制度と言えるでしょう。

返金方法

私たちが実際にどのようにして還付金を受け取れるかというと、多くの場合は翌年の確定申告時になります。その際には、自分自身で申告する必要がありますので注意してください。正しい手続きを踏むことで、この恩恵を享受できるわけです。

このように、「住宅ローン減税 どうやって返ってくる」という疑問について理解し、そのプロセスを知識として持つことは非常に重要です。それによってより賢明な選択肢を選ぶ助けになります。

控除を受けるための条件とは

住宅ローン減税を受けるためには、いくつかの条件を満たす必要があります。これらの条件は、適用を受ける際に重要な要素となりますので、しっかりと把握しておくことが大切です。主な条件としては、以下のポイントが挙げられます。

- 対象となる住宅: 住宅ローン減税は、新築または購入した住宅に対して適用されます。中古住宅でも特定の条件を満たせば対象になる場合があります。

- 借入金額: 控除対象となる借入金額には上限が設けられており、この範囲内でないと還付を受けられません。

- 居住要件: 購入した物件に実際に住むことが求められます。このため、賃貸物件として使用する場合は控除の対象外となります。

- 申告期限の遵守: 所得税の確定申告時期に必要書類を揃えて提出することが必須です。この手続きによって初めて控除が適用されます。

これらの要件は基本的なものですが、それぞれ詳細な規定や例外も存在します。特に居住要件については、実際にどのような状況であれば認められるか確認しておくことが重要です。また、年ごとに変わる可能性もあるため最新情報には注意しましょう。

次に具体的なケースについて見ていきましょう。例えば、中古住宅の場合、その年齢や状態によって適用可否が異なることがあります。そのため、自分自身の状況をよく理解しながら進めることが必要です。

このように、「住宅ローン減税 どうやって返ってくる」を知ったうえで、自身にも当てはまる条件を確認することで、有効活用できる機会を逃さず享受できるでしょう。

申請手続きの流れと必要書類

住宅ローン減税を受けるための申請手続きは、いくつかのステップに分かれています。これらの手続きを適切に行うことで、控除をスムーズに受けることができるでしょう。また、必要な書類も事前に準備しておくことが大切です。以下では、具体的な流れと必要書類について詳しく説明します。

申請手続きの流れ

- 必要書類の準備

最初に、控除を受けるために必要な書類を揃えます。主なものとしては以下があります。

- 住宅ローン契約書

- 支払い証明書(銀行からの明細など)

- 確定申告書

- 所得証明書

- 確定申告の実施

書類が整ったら、確定申告を行います。この際には、自身で記入した確定申告書とともに準備した必要書類を提出することが求められます。特に期限内に提出することが重要ですので注意しましょう。

- 税務署による審査

提出後は税務署によって審査が行われます。不足や誤りがないか確認され、その結果として控除額が決まります。

- 還付金の受取

審査後、問題ない場合には還付金が指定口座へ振り込まれます。このタイミングについては次節で詳しく触れる予定です。

必要な書類

住宅ローン減税を申し込む際には、次のような具体的な資料が求められます:

| 必要書類 | 内容 |

|---|---|

| 住宅ローン契約書 | 借入先との契約内容を示す文書。 |

| 支払い証明書 | 年間どれだけ返済したかを示す銀行発行の明細。 |

| 確定申告書 | 所得や控除内容をまとめた公式文书。 |

| 所得証明書 | 昨年度の収入状況を確認するための資料。 |

これらの資料は全て正確である必要があります。また、不足している場合や不正確な情報の場合には、控除対象外となってしまう可能性もあるため注意深く確認しながら進めていきましょう。「住宅ローン減税 どうやって返ってくる」のプロセス全体を見ると、この段階こそ非常に重要であると言えます。

還付金が振り込まれるタイミング

について、私たちは具体的なスケジュールを把握することが重要です。申請手続きが完了し、税務署による審査が行われた後、控除額の決定に基づいて還付金が振り込まれます。このプロセスには通常、数週間から数か月かかる場合があります。

まず最初に、確定申告を提出した後の流れを見てみましょう。一般的には以下のようなタイミングで還付金が支払われます。

還付金振込までのステップ

- 審査期間

確定申告書を提出してから約1ヶ月程度で税務署による審査結果が通知されます。その際、不足書類や誤記載について指摘されることもあるため、この期間中はお待ちいただく必要があります。

- 還付金の決定

審査に問題がなければ、その後すぐに還付金額が確定します。この段階では、私たち自身も控除内容や計算結果を再確認しておくと安心です。

- 振込通知と実際の振込

還付金額が決まった後、指定口座へ実際に振り込まれるまでさらに数日から一週間程度かかります。多くの場合、納税者宛てに振込予定日の通知も届きますので、その情報もチェックしておきたいところです。

このように、「住宅ローン減税 どうやって返ってくる」のプロセスでは、一連の流れを理解しておくことで心構えとして役立ちます。また、遅延など予期せぬ事態にも備えて、自身でも進捗状況を確認する姿勢が大切です。

他の税制優遇との違いとメリット

他の税制優遇と住宅ローン減税には、いくつかの重要な違いがあります。私たちは、それぞれの特徴を理解し、どのようにメリットを最大化できるかについて考える必要があります。

まず、住宅ローン減税は、実際に支払った利息に基づいて控除が行われます。一方で、他の税制優遇制度では、一律の控除額や特定の条件に応じて金額が決定されることが一般的です。この点から見ても、住宅ローン減税は納税者ごとの状況に合わせた柔軟性を持っています。

次に、還付金という形で直接的な利益が得られる点も大きな特色です。他の優遇措置では、その効果が翌年度以降に反映されることも多いため、即座に経済的負担を軽減する手段としては劣ります。このため、「住宅ローン減税 どうやって返ってくる」のプロセスは、多くの場合有利とされています。

具体的なメリット

- 適用範囲:

- 住宅購入者や新築・リフォーム時にも利用可能。

- 長期的視点:

- 最大13年間継続して控除が受けられ、その間安定した家計管理が可能。

- 収入による影響:

- 所得によって変動する他の優遇制度とは異なり、高所得者にも恩恵を与えるシステムとなっています。

これらの要素から明らかなように、住宅ローン減税は単なる一時的な救済策ではなく、中長期的な資産形成にも寄与する重要な政策と言えます。私たち自身、この制度を十分活用しながら賢明な選択を進めていきたいものです。