私たちの将来に向けて大切な資産を築く方法として、iDeCo(個人型確定拠出年金)は注目されています。しかし、ideco どうやって受け取るかという具体的な手続きについては多くの人が疑問を抱いていることでしょう。このブログ記事では、iDeCoの受け取り方法について詳しく解説し、私たちが知っておくべき重要なポイントを整理します。

受給開始時期や必要書類などの手続きは複雑に感じるかもしれませんが、正しい情報をもとに進めればスムーズです。ideco どうやって受け取るかを理解することで、より安心して老後資金を準備できるでしょう。この機会に自分自身の資産形成について考えてみませんか?この記事で一緒に確認していきましょう。

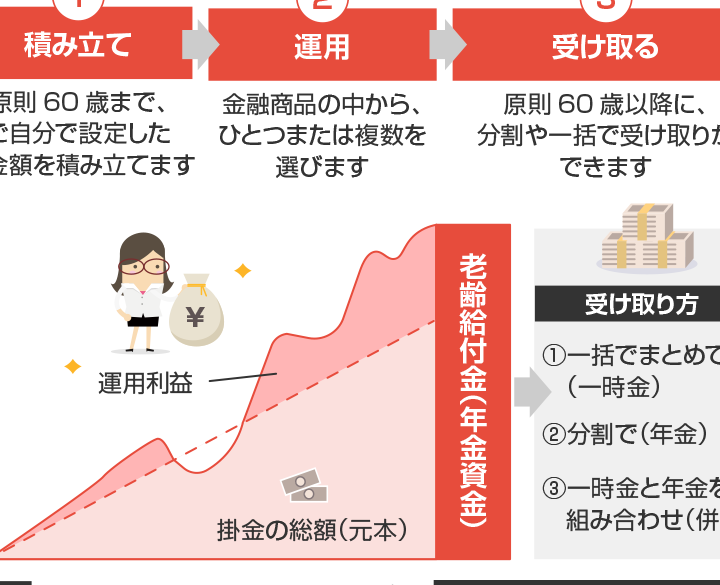

iDeCo どうやって受け取る方法とは

iDeCoの受け取り方法は、主に年金資産をどのように利用するかによって異なります。私たちは、iDeCoを通じて積み立てた資産を退職後にいかに効果的に受け取ることができるかを理解する必要があります。これにはいくつかの選択肢があり、それぞれ特有の手続きや条件があります。

受け取り方の選択肢

iDeCoでは、以下のような複数の受け取り方があります。

- 一時金で受け取る: 一括して全額を引き出す方法です。この場合、一時所得として課税されます。

- 年金形式で受け取る: 定期的に分割して受け取る方法で、この場合は雑所得と見なされます。

- 併用型: 一部を一時金として、残りを年金形式で受け取ることも可能です。

これらの選択肢から、自身のライフプランや財政状況に応じて最適な方法を選ぶことが重要です。それぞれには利点と欠点があるため、事前によく検討しましょう。

受け取り開始年齢

iDeCoでは原則として60歳から受け取りが可能ですが、条件によってはそれ以前でも受給開始できます。例えば、以下のケースでは早期にお金を引き出すことが認められています:

- 障害状態になった場合

- 死亡した場合(遺族への支給)

このような特例についても理解しておくことで、自分自身や家族への備えとなります。

注意すべきポイント

iDeCoから資産を引き出す際には以下の注意点があります:

- 税金について: 収入として扱われるため、その影響について十分考慮する必要があります。

- 手続き期限: 申請には期限があるため、余裕を持った準備が求められます。

- 長期的視野: 資産運用計画との整合性も大切です。一時的なニーズだけでなく将来も見据えましょう。

これらの要素は、私たちが「ideco どうやって受け取る」かという疑問に対する答えにも繋がります。正しい情報と理解によって、有意義な資産活用へとつながります。

受け取り手続きの流れと必要書類

受け取り手続きは、iDeCoから資産を引き出す際に不可欠なプロセスです。私たちは、適切な手続きを踏むことで、円滑に資産を受け取ることができます。このセクションでは、具体的な流れと必要書類について詳しく説明します。

受け取り手続きの流れ

- 申請準備: まず、自身の受け取り方法を決定し、その選択肢に応じた書類を整えます。一時金や年金形式など、それぞれ異なる書類が必要です。

- 申請書の提出: 必要な書類が揃ったら、所定の申請書を記入し、提出します。通常は金融機関や運営管理機関に提出することになります。

- 審査期間: 提出した申請書は審査されます。この過程で不明点があれば問い合わせが行われる場合もありますので、迅速に対応しましょう。

- 資産の引き出し: 審査が完了すると、指定した方式で資産が支給されます。振込先口座への振込みや、小切手による受け取りなどがあります。

必要書類

受け取り手続きには以下のような基本的な書類が必要となります:

- 本人確認資料: 運転免許証やマイナンバーカードなど、自分自身を証明するための資料。

- 口座情報: 資金を振り込むための銀行口座情報。

- 申請用紙: 所定様式の申請用紙(金融機関によって異なる)。

- 税務関連資料: 一時金の場合は、一時所得として課税されるため、その関連資料も必要になることがあります。

これらの手続きを正確かつ迅速に進めることで、「ideco どうやって受け取る」の疑問にも答えることができ、有意義な資産活用へと繋げていくことが可能となります。また、不明点や特別な事情については事前に相談しておくと安心です。

年齢別の受け取りタイミングと注意点

年齢に応じたiDeCoの受け取りタイミングは、資産の活用方法や税金面で大きな影響を与えます。特に、自分がどの年齢で受け取るかによって、手続きや必要書類が異なるため、しっかりと把握しておくことが重要です。このセクションでは、年齢別に受け取りタイミングとその際の注意点について詳しく説明します。

60歳未満の場合

この場合、iDeCoからの資産を引き出すことは基本的にはできません。ただし、一時的な例外として以下のような状況があります:

- 障害状態になった場合: 医師による診断書を提出することで早期引き出しが可能。

- 死亡した場合: 残された家族が遺族年金として受け取ることができます。

これらの場合でも、通常は税金面で注意が必要ですので、自身の状況に応じて専門家に相談することをおすすめします。

60歳から65歳の場合

この期間は一般的に多くの方々が退職を迎えるタイミングです。iDeCoから資産を引き出すことが可能になり、一時金または年金形式で選択できます。それぞれ次のような特徴があります:

- 一時金: 一括で受け取れるため、大きな支出に充てる際には便利ですが、一時所得として課税されます。

- 年金形式: 定期的にもらえるため、生活費として使いやすいですが、その分長期的な計画が重要になります。

65歳以上の場合

65歳以降になると、多くの場合、公的年金との併用も考えられます。この年代では以下の点に留意してください:

- 公的年金との調整: iDeCoから受け取った資産と公的年金を合わせて生活設計する必要があります。

- 税制優遇措置: 年齢によって適用される税制優遇措置もあるため、それらを最大限活用しましょう。

| 年齢層 | 受け取り方法 | 注意点 |

|---|---|---|

| 60歳未満 | 原則不可能(特例あり) | 障害状態など特殊ケースのみ |

| 60~65歳 | 一時金または年金形式 | それぞれ課税ルール要確認 |

| 65歳以上 | 自由選択(公的年金併用可) | 生活設計・税制優遇利用推奨 |

これら各年代ごとのポイントを押さえることで、「ideco どうやって受け取る」に関する理解も深まり、有効な資産運用につながります。自分自身や家族全体への影響も考慮しつつ、有意義な選択肢を見極めましょう。

受け取り後の税金とその影響

受け取ったiDeCoの資産には、税金がかかるため、その影響をしっかりと理解しておくことが重要です。受け取り方法によって課税の仕組みや税率が異なりますので、自分に合った選択肢を見極める必要があります。このセクションでは、受け取り後の税金に関する基本事項やその影響について詳しく解説します。

一時金として受け取る場合

一時金でiDeCoを受け取る際は、一時所得として扱われます。そのため、以下のようなポイントに注意が必要です:

- 課税対象: 一時的に大きな収入となるため、他の所得と合算されて課税されます。

- 控除制度: 一時所得には特別控除(最高50万円)が適用されます。これにより、実質的な課税額を軽減できます。

具体的には、一時金で得た利益から経費や控除額を差し引いた残りが課税対象になります。この点についても専門家へ相談することで、自身の状況に応じた最適な対策を講じられるでしょう。

年金形式で受け取る場合

年金形式でiDeCoから資産を受け取る場合は、毎月定期的に支給されます。この場合、多くの場合「雑所得」として扱われ、以下の特徴があります:

- 安定した収入: 定期的にもらえるため生活設計が立てやすいですが、その分長期的な視点で考慮する必要があります。

- 累進課税制度: 年間の総収入によって税率が変動しますので、高齢者向けの優遇措置なども含めて検討しましょう。

年金形式でも控除制度がありますので、自身の収入状況と照らし合わせながら効果的な利用法を考えましょう。

| 受け取り方法 | 課税タイプ | 主なポイント |

|---|---|---|

| 一時金 | 一時所得 | 特別控除あり(最大50万円) |

| 年金形式 | 雑所得 | 累進課税制度・安定した収入源として活用可 |

このように、「ideco どうやって受け取る」際には、それぞれ異なる納税義務が発生します。私たち自身または家族への影響も考慮しつつ、賢明な選択肢を見極めていきましょう。

他の年金制度との違いについて

iDeCoは他の年金制度と比較して、いくつかの重要な違いがあります。特に、税制上の優遇措置や受け取り方法が異なるため、自分にとって最適な選択をするためには、それらをしっかり理解することが求められます。このセクションでは、iDeCoと一般的な年金制度との違いについて詳しく見ていきましょう。

掛金の負担

iDeCoでは、加入者自身が掛金を設定し、その額によって将来の受け取り額が変動します。一方で、厚生年金や国民年金などの公的年金制度は、主に収入に基づいて自動的に決定されるため、負担感が異なります。具体的には:

- iDeCo: 自由度が高く、自分のライフプランに合わせた掛金設定が可能。

- 公的年金: 定められた基準に従った掛金であり、変更は難しい。

税制上の優遇措置

iDeCo最大の特徴は、その税制上のメリットです。拠出した掛金は全額所得控除対象となり、運用益も非課税です。これに対し、公的年金制度ではこうした優遇措置が限られている場合があります。

| 年金制度 | 掛金控除 | 運用益課税 |

|---|---|---|

| iDeCo | 全額所得控除対象 | 非課税(受取時まで) |

| 公的年金(例: 厚生年金) | 限定的(給与から自動引き落とし) | 通常通り課税対象(受取時) |

このように、「ideco どうやって受け取る」という観点から見ると、他の公的な年金制度とは大きく異なるポイントがあります。そのため、自身の経済状況や将来設計を踏まえながら慎重な判断を行うことが重要です。

受け取り方式とその影響

aIdecoでは、一時금または年금形式で資産を受け取ることができる一方、公的年金の場合、多くは月々支給される形になります。この違いは生活設計にも直接影響します:

- Adecuado a necesidades: 必要なタイミングで資産を得られるため、自分自身や家族への影響を考慮できます。

- Cambio en la planificación: 一時적으로大きなお金を得ることで、その後の日常生活への影響も考える必要があります。

- Tendencia de ingresos: 一定期間ごとの安定収入 vs. 一度きりの大きな収入というバランス調整も悩みどころです。

bPor lo tanto, iDeCo ofrece opciones más flexibles que pueden adaptarse mejor a las necesidades individuales. Considerar estas diferencias es esencial para tomar una decisión informada al momento de planificar nuestra jubilación.bPor lo tanto, iDeCo ofrece opciones más flexibles que pueden adaptarse mejor a las necesidades individuales. Considerar estas diferencias es esencial para tomar una decisión informada al momento de planificar nuestra jubilación.