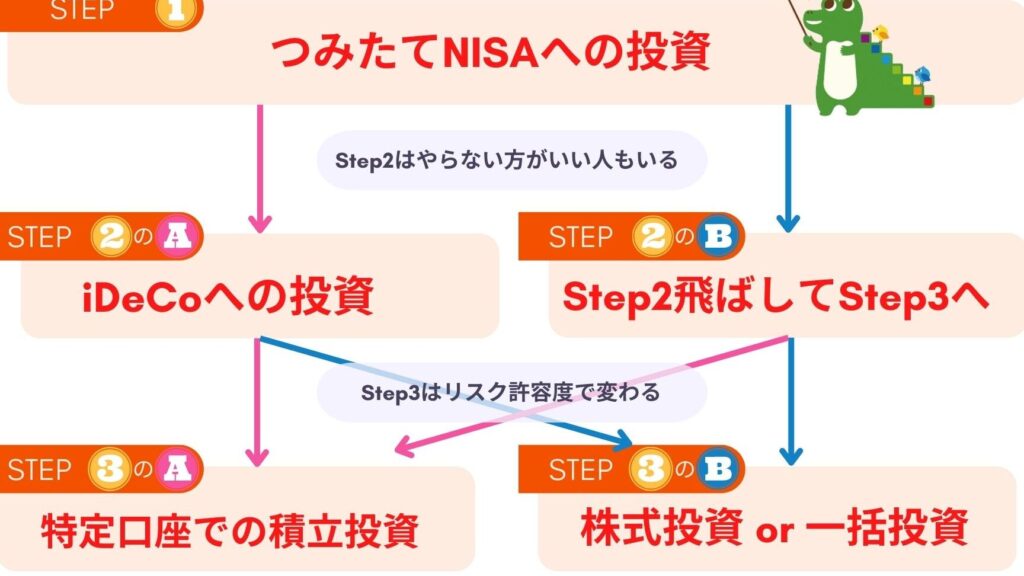

私たちは、nisaどうやって始めるかについての正しい情報を探求しています。NISAは資産形成において非常に効果的な手段ですが多くの方がその利用法を知らないのが現実です。このガイドでは、NISAの基本から具体的なステップまでを詳しく解説し、私たちがどのように投資を始めることができるかをご紹介します。

まずNISAの魅力とその活用方法について理解することから始めましょう。私たちには未来への投資として大きな可能性があります。nisaどうやって始めるためにはいくつかのステップがありますのでそれらを一緒に見ていきたいと思います。このプロセスが簡単であることを知れば、私たちも確実に次の一歩を踏み出す勇気が湧いてきますね。あなたもこの機会にNISAについて学びませんか?

Nisaどうやって始める方法の基本知?

Nisaã©ããã£ã¦å§ããæ¹æ³ã®åºæ¬ç¥žè

私たちがNISAについて理解を深めるためには、まずその基本的な知識を押さえることが重要です。NISA(少額投資非課税制度)は、日本政府が個人の資産形成を促進するために設けた制度であり、一定の条件下で投資から得られる利益に対して課税されない特典があります。これにより、私たちは長期的な投資戦略を立てやすくなります。

NISAの概要と目的

NISAは、2014年からスタートし、一般NISAとつみたてNISAの2つのタイプがあります。それぞれ異なる特徴を持っており、自分のライフスタイルや投資スタンスに応じて選択できます。

- 一般NISA: 年間120万円までの投資が非課税となり、最長5年間利益を享受できます。

- つみたてNISA: 年間40万円まで積立投資が可能で、最長20年間非課税で運用できます。

このように、多様な選択肢があることで、多くの人々に利用される仕組みになっています。

利用方法と注意点

NISAを利用する際にはいくつか注意すべきポイントがあります。初めて利用する方は以下の点も確認しておくと良いでしょう。

- 口座開設: 証券会社や銀行で専用口座を開設する必要があります。

- 運用商品: 投資対象として選べる金融商品には制限がありますので、自分に合ったものを探す必要があります。

- 非課税期間終了後: 非課税期間終了後は、そのまま保有し続けることも可能ですが、その場合は通常通り課税されます。

このような基本情報を把握した上で、自身の投資計画を立てることが重要です。また、定期的な見直しも忘れず行うことが成功への鍵となります。

Nisa口座を開設するためのステップ

NISAを活用するためには、まず口座の開設が必要です。このプロセスは比較的簡単で、一般的にオンラインや対面で行うことができます。私たちは、NISA口座を開設する際に考慮すべき重要なポイントについて説明します。

- 金融機関の選択: NISA口座を開設する際、まずはどの金融機関で口座を開くかを決める必要があります。銀行や証券会社など、多くの選択肢がありますが、それぞれ手数料やサービス内容が異なるため、自分に最適な機関を選びましょう。

- 必要書類の準備: 口座開設には、本人確認書類(運転免許証やマイナンバーカードなど)の提出が求められます。また、一部の金融機関では収入証明書なども必要になる場合があるため、事前に確認しておくと良いでしょう。

- 申し込み方法: 一般的にはオンライン申請が可能ですが、一部の金融機関では店舗での対面申し込みも受け付けています。自分のライフスタイルに合わせて便利な方法を選択しましょう。

NISA口座を無事に開設した後は、その利用方法について理解しておくことも大切です。例えば、投資対象となる商品や年ごとの上限額について把握し、自身の投資戦略に基づいたプランニングを行うことで、有効な資産形成につながります。

投資商品の選び方とポイント

NISAを利用する際に、私たちは投資対象となる金融商品について十分に理解しておく必要があります。特に、成長株や債券などの基本的な特徴やリスクを把握することが重要です。また、各種金融商品の運用方法も考慮し、自分自身の投資スタイルに合った選択を行うことが求められます。

成長株とその特徴

成長株は、企業の売上や利益が急速に増加している銘柄であり、高いリターンを期待できる一方で、その分リスクも高まります。以下は成長株の主な特徴です:

- 高い成長率: 売上や利益が市場平均よりも大幅に増加しています。

- 再投資志向: 利益の多くを新規事業への再投資に回すため、配当利回りは低いことが一般的です。

- ボラティリティ: 株価の変動幅が大きく、不安定な場合があります。

債券との違い

債券とは異なり、成長株は確実な収益源ではなく、市場状況によって価格が変動します。一方で、債券は比較的安定した収入を提供するため、安全性を重視する投資家には適しています。しかし、高いリターンを狙う場合には、成長株への投資も検討する価値があります。

私たちはよくある誤解として、「NISA口座では安全な商品しか扱えない」と思われることがありますが、それは間違いです。この制度内でも、多様な金融商品から自分の目的やリスク許容度に応じて選ぶことができます。例えば、新興企業の株式や海外ETFなど、高リスク・高リターンの商品にもアクセス可能です。

投資信託について

また、私たちにとって便利なのが「投資信託」です。これらは複数の証券で構成されており、一つの商品で広範囲なポートフォリオを持つことができます。具体的には:

- プロによる運用: 専門家によって管理されているため、自分自身で銘柄選びを行う負担軽減になります。

- 少額から始められる: 小さな金額でも多様化されたポートフォリオへのアクセスが可能です。

- 流動性: 一部の商品では日々売買できるため、中途解約もしやすい点があります。

このように、多様な金融商品から自分自身のニーズや目標に合ったものを見極めながらNISA口座を活用することで、大きなメリットを享受できるでしょう。

税制メリットを最大限に活用する方法

私たちは、NISA口座を最大限に活用する方法について考える際、いくつかの戦略があります。特に、投資商品やその運用方針をしっかりと理解することが重要です。ここでは、具体的な手法や注意点を挙げてみましょう。

効率的なポートフォリオ構築

効率的なポートフォリオを構築するためには、多様化が鍵となります。異なる資産クラスに分散投資することで、市場の変動によるリスクを軽減できます。例えば、以下のような配分を考慮すると良いでしょう:

- 株式: 高成長が期待できる企業への投資

- 債券: 安定収益源としての役割

- REIT(不動産投資信託): 不動産市場へのアクセス

このようにそれぞれの資産クラスからバランスよく選ぶことで、安定したリターンが得られる可能性があります。

定期的な見直しと調整

私たちの投資戦略は一度決めただけではなく、市場環境や自身のライフステージによって変わります。そのため、定期的にポートフォリオを見直し、新たな情報や市場動向に基づいて必要な調整を行うことが重要です。このプロセスは次のように進めます:

- 四半期ごとのチェック: 投資商品のパフォーマンス評価

- 目標設定の再確認: 資金需要や生活状況の変化による目標修正

- リバランス: 予想外の価格変動によって偏った比率を元へ戻す

これらのステップでNISA口座内で行う運用も常に最適化されます。

税制優遇措置を活用した戦略

NISA制度には税制上の優遇措置がありますので、それらも活かしましょう。具体的には以下が挙げられます:

- 非課税枠内で利益確定: NISA口座内で得た利益は非課税となるため、大きく増えたタイミングで売却して他の商品へ転換できます。

- 損失繰越制度との併用: NISA以外でも損失が出ている場合、その損失と相殺する形で税負担軽減につながります。

このようにして私たちはNISA口座から得る利点を最大限引き出すことができます。

初心者向けのよくある質問と解答

私たちがNISAを利用する上で、初心者にとって重要なポイントは、制度の基本的な理解です。初めてNISAを使用する方々には、特に注意すべき点やリスクが存在します。これらの要素を把握することで、投資判断をより良くし、有効に資産を運用できるようになります。

まず、NISA口座では年間120万円までの非課税枠が設定されています。この枠内で得られる利益は課税されませんが、その一方で一定のルールや制限もあります。例えば、一度売却した株式は再度同じ年に購入してもその分の非課税枠は戻りません。そのため、取引計画を立てる際は慎重さが求められます。

次に、以下のような具体的な戦略をご紹介します:

- 分散投資: リスク軽減のため、異なる業種や地域への投資を心掛けましょう。

- 長期保有: 短期的な市場変動にとらわれず、中長期的視点で運用することが推奨されます。

- 定期的な見直し: 投資先やポートフォリオ全体を定期的に見直し、市場環境や自身のライフスタイルに応じた調整が重要です。

これらの戦略によって、自身のリスク許容度と目標に基づいた効果的なNISA活用法を確立できます。また、初心者向けとはいえ、自分自身で情報収集し学ぶ姿勢も不可欠です。信頼性の高い情報源から最新データを取り入れながら進めることが成功への鍵となります。