自己破産は私たちの生活において非常に重要な選択肢です。特に借金や経済的な問題で悩んでいる方にとって、自己破産 どうやるかを理解することは不可欠です。このプロセスを正しく行うことで、新たなスタートを切るチャンスが得られます。

この記事では、自己破産の手続きと必要書類について詳しく解説します。私たちはこの複雑な手続きを明確にし、皆さんが安心して進められるようサポートします。自己破産には多くの誤解がありますが正しい情報を持つことで不安を軽減できるでしょう。

さあ、一緒に自己破産 どうやるかを学びましょう。このテーマについて疑問や不安はありませんか?私たちがその答えをご提供しますので最後までお付き合いください。

自己破産 どうやるの手続き概要

自己破産の手続きは、私たちが経済的な再建を目指すために重要なステップです。このプロセスにはいくつかの段階があり、それぞれのステージで必要となることがあります。ここでは、自己破産をどのように進めていくか、その概要を詳しく解説します。

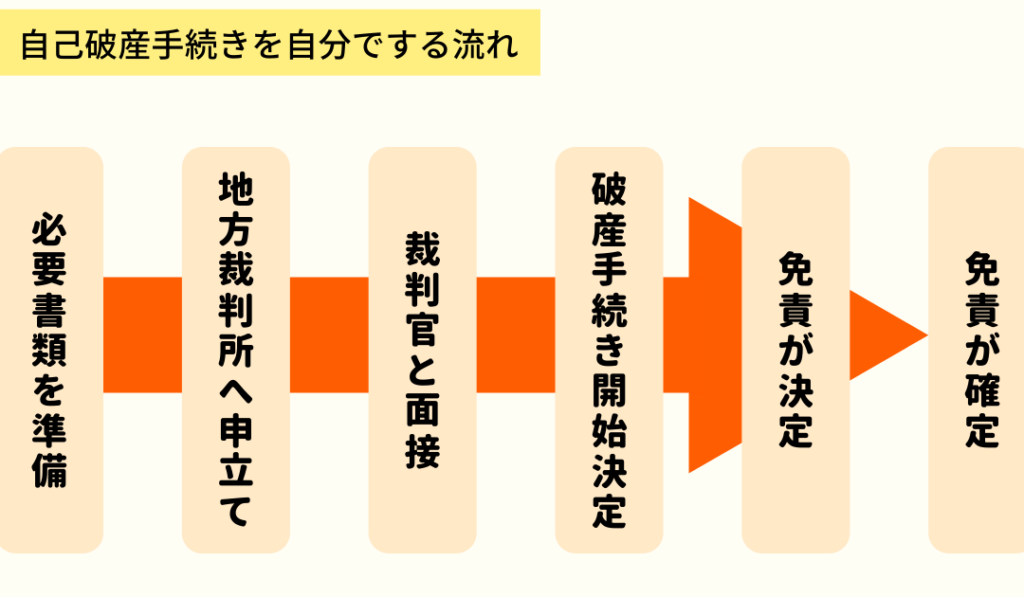

手続きの流れ

自己破産を行う際には、以下のような手続きを踏むことになります:

- 相談・準備: 専門家や弁護士に相談し、自分自身の状況を正確に把握することが最初のステップです。

- 必要書類の収集: 申請に必要な書類を整える作業が求められます。これについては後述します。

- 申立て: 自己破産申立書とともに必要書類を裁判所へ提出します。

- 審査: 裁判所による審査が行われます。ここで債務者として適格性が判断されます。

- 決定通知: 審査結果が通知され、承認された場合は免責決定となります。

この流れをご理解いただくことで、自己破産の全体像とそれぞれの段階で何を期待できるか明確になるでしょう。

必要書類

手続きにおいて必須となる具体的な書類についても知っておくべきです。一般的には以下のものが求められることがあります:

- 身分証明書(運転免許証やパスポートなど)

- 所得証明書

- 債権者一覧

- 財産目録

これらは私たちが申し立てを行う際に必ず用意しておかなければならないものです。

注意点

自己破産手続き中には注意すべきポイントもあります。特に次の事項には気を付けましょう:

- 手続き開始前でも資金移動や財産隠匿は禁止されています。

- 借金返済中の場合、一時的な支払い停止なども考慮する必要があります。

これらへの配慮は、スムーズな手続きを実現する上で非常に重要です。

必要書類の準備方法

自己破産の手続きを円滑に進めるためには、必要書類の準備が不可欠です。これらの書類は、私たちが申請を行う際に裁判所へ提出するものであり、その正確性や完全性が求められます。以下では、具体的な書類とその収集方法について詳しく解説します。

必要書類一覧

自己破産を申し立てる際に必要となる主な書類は次の通りです:

- 身分証明書: 運転免許証やパスポートなど、自分自身を確認できるもの。

- 所得証明書: 最近の給与明細や税務署から取得した所得証明。

- 債権者一覧: 現在抱えている借金について、債権者名や金額をまとめたリスト。

- 財産目録: 所有している財産(不動産、預貯金など)の詳細。

- 家計簿または収支報告書: 日常的な収入と支出を示す資料。

書類準備のポイント

これらの必要書類を整える際にはいくつか注意点があります。まず、各種情報が最新であることを確認し、不足がないようにしましょう。また、それぞれの文書は正確かつ真実であることが重要です。不正確な情報や虚偽の記載は、手続き全体に影響を及ぼす可能性があります。

さらには、個々の状況によって追加で求められる場合もありますので、自分自身の場合にどんな資料が必要になるか事前に調べておくことも大切です。特に複雑な資産状況の場合は専門家への相談も考慮すると良いでしょう。

効率的な収集方法

必要な文書をスムーズに集めるためには、一度リストアップし、それぞれどこから入手可能なのか把握することがおすすめです。例えば:

- Cognito:. 役所から発行された各種証明書(住民票など).

- Email:. 職場から直接受け取れる給与明細.

- Bancos:. 銀行口座利用履歴.

このように整理しておくことで、申請時期までに必須事項を漏れなく準備できるでしょう。そして何よりも、一度揃えた後でも内容チェックを怠らず再確認する習慣を持つことが肝要です。この段階でしっかりとした基盤作りができれば、その後の手続きにも余裕と安心感が生まれるでしょう。

自己破産申立ての流れ

自己破産の申立てを行うには、いくつかのステップを踏む必要があります。このプロセスは、書類の提出から審査まで、一連の流れに沿って進められるため、各段階で注意が求められます。以下では、具体的な申立ての流れについて詳しく説明します。

申立て前の準備

まず最初に、自分自身の財政状況を正確に把握することが重要です。債務額や資産状況を整理し、必要書類が揃っているか再確認しましょう。この段階で自分と向き合い、本当に自己破産が適切な選択なのか考えることも大切です。

申立て手続き

- 申し立て書類の作成: 自己破産を申し立てるためには、「自己破産申立書」や「債権者一覧」、「財産目録」を含む一式の書類を作成します。これらは裁判所に提出する重要な資料となります。

- 裁判所への提出: 作成した書類一式を管轄裁判所へ持参または郵送します。この時点で必要な費用(収入印紙代など)も支払います。

- 仮処分命令の取得: 裁判所による審査が始まると同時に、仮処分命令が出される場合があります。この命令によって、一時的に債権者からの請求が停止されます。

- 聴取および審査: 裁判官との面接(聴取)が行われ、自身の状況について説明します。その後、裁判所は提出された情報をもとに審査を行います。

審理結果のお知らせ

数週間後、裁判所から審理結果が通知されます。もし自己破産が認められれば、その旨を書面で受け取ります。この通知以降、正式に自己破産手続きが開始され、お金や資産について新たなルールに基づいて管理されます。

このように、自分自身で計画的かつ整然とした準備をして進めることで、『自己破産 どうやる』という疑問にも答えられるでしょう。次回は、このプロセス全体に関わる時間的要素や注意すべきポイントについて詳しく見ていきます。

審査にかかる期間と注意点

私たちが自己破産を申立てる際には、審査にかかる期間やその注意点について理解しておくことが重要です。一般的に、審査には数週間から数ヶ月かかる場合があります。この期間は、裁判所の混雑状況や提出した書類の内容によって変動するため、余裕を持った計画が求められます。

審査の期間

自己破産の審査が行われる際、多くの場合以下のような流れで進みます。

- 書類提出から仮処分命令まで: 書類を提出した後、通常1~2週間で仮処分命令が出されます。この時点で債権者からの請求は一時的に停止します。

- 聴取と最終決定: 聴取後、裁判所は約2~4週間で最終的な決定を下します。このプロセス全体では、合計で1ヵ月半から3ヵ月程度を見込む必要があります。

注意すべきポイント

審査中に留意すべきいくつかの重要なポイントがあります。これらを把握することで、自身の状況への影響を最小限に抑えることができます。

- 正確な情報提供: 提出する書類には正確な情報を記載することが重要です。不正確な情報は申立ての却下につながります。

- 遅延への備え: 審査過程では予想外の遅延も考慮しなければならないため、早めに手続きを開始しましょう。

- 専門家との相談: 弁護士など専門家と協力して進めると、不安要素や疑問点も解消されやすくなります。特に複雑な事情がある場合は、この支援が大変有益です。

このように、『自己破産 どうやる』というテーマについて具体的な時間軸と注意事項を知識として持つことで、安心して手続きへ臨むことができるでしょう。次回は、その後の日常生活再建について詳しく探っていきます。

自己破産後の生活再建について

私たちが自己破産を経験した後、最も重要な課題の一つは、生活の再建です。自己破産によって経済的な負担から解放される一方で、新たな生活スタイルを構築し、安定した収入源を確保する必要があります。このプロセスには時間がかかりますが、適切な計画と実行により、前向きな未来を築くことが可能です。

新しい予算の設定

まずは、新しい予算を設定することから始めましょう。収入と支出を見直し、自分に合った現実的な生活費用を把握することが重要です。以下はそのためのステップです:

- 収入の確認: 自身の月々の手取り収入や副収入について考慮します。

- 基本的支出の把握: 家賃、水道光熱費、食費など必須項目にどれだけお金がかかるかリストアップします。

- 貯蓄目標: 緊急時に備えた貯金や将来への投資としていくら貯蓄すべきか考えます。

このようにして新しい財務状況に基づいた現実的な予算プランを作成すると、余裕を持った生活設計につながります。

信用情報の管理

自己破産後は信用情報にも注意が必要です。通常、自己破産は記録として残りますが、その後どれだけ早く信用回復できるかは私たち次第です。このためには以下のポイントに留意しましょう:

- 請求書やローン返済の期限厳守: 時間通りに支払うことで信頼性を高めます。

- クレジットカード利用法: 必要最低限で使用し、毎月全額返済することで信用評価向上につながります。

- 定期的な信用報告書チェック: 自身の信用状態を確認し、不正確な情報には迅速に対応します。

これらによって少しずつ信用度を回復させ、新たな借り入れや契約への道も開けていきます。

仕事・キャリア改善策

新しい経済状況では職業選択も影響されることがあります。そのため、自分自身のスキルアップやキャリアパスについて再評価する良い機会でもあります。具体的には以下が考えられます:

- 教育・資格取得: 新しい資格や技術習得によって就職市場で競争力を高めましょう。

- ネットワーキング: 同業者との関係構築は新たな仕事チャンスにつながることがあります。

- 副業やフリーランス活動: 追加収入源として検討してみる価値があります。

このように多角的にアプローチすることで、自立した経済基盤を獲得し、新しい日常へと進む準備が整います。