私たちは金利がどのように決まるのかを理解することが重要だと考えています。金利どうやって決まるのかという疑問は、個人のローンから企業の資金調達まで広範囲に影響を与えます。金融市場や経済動向により変化するこのテーマは、私たちの日常生活にも密接に関連しています。

この記事では、金利が形成されるメカニズムについて分かりやすく解説します。中央銀行の政策から市場の需給バランスまでさまざまな要因が絡み合っています。この知識を深めることで私たちは賢い金融判断を下す手助けとなります。金利どうやって決まると思いますか?さらに掘り下げていきましょう。

金利どうやって決まるのかを理解するための基本概念

金利が決まるプロセスを理解するためには、いくつかの基本的な概念を把握しておく必要があります。まず、金利とはお金の借り手に対して貸し手が求めるコストであり、このコストは市場の供給と需要によって変動します。このような変化は、さまざまな経済要因や政策決定によって影響されます。

金利の構成要素

金利は主に以下の要素から構成されています:

- 基準金利:中央銀行が設定する基本的な金利。

- リスクプレミアム:借り手の信用リスクに応じて加算される追加料金。

- インフレーション期待:将来の物価上昇率に基づいて調整される部分。

これらの要素が組み合わさることで、市場で適用される最終的な金利が形成されます。特に基準金利は、多くの場合、金融機関間で取引される短期貸出金利に大きな影響を与えます。

中央銀行の役割

中央銀行は、経済全体に対して金融政策を通じて影響を及ぼす重要な役割を果たしています。例えば、景気刺激策として基準金利を引き下げれば、市場全体の資金供給量が増え、人々や企業はより低いコストで資金調達できるようになります。一方で、インフレーションが高まりすぎた場合には、逆に基準金利を引き上げて過剰な資金流入を抑制しようとします。このようにして中央銀行は、経済状況に応じて積極的に介入しながら「金利どうやって決まる」のメカニズムを調整しています。

需給バランス

市場では、お Money の需要と供給も重要です。需要側では、新しいビジネスへの投資や個人ローンなどがあります。一方、供給側では預貯蓄などから生じる余剰資産があります。この二つのバランスによっても、市場で実際につけられる「実質的」な金利が決まります。需給関係が変われば、それだけでなく私たちの日常生活にも直接的な影響がありますので注意が必要です。この点についても次章以降で詳しく見ていきましょう。

中央銀行と金利の関係について

中央銀行は、金利どうやって決まるのかを理解する上で重要な役割を果たしています。彼らの政策は市場に対して直接的な影響を与え、多くの場合、経済全体の動向にも反映されます。具体的には、中央銀行が設定する基準金利は、金融機関が顧客に貸し出す際の基本的な指標となり、その結果、市場の金利水準にも大きな影響を及ぼします。

中央銀行の政策手段

中央銀行はさまざまな政策手段を用いて金利に介入します。主な手段として以下があります:

- オープンマーケットオペレーション:国債などの資産を売買することで市場における流動性を調整します。

- 預金準備率:商業銀行が保有すべき最低限の資金量を定めることで、融資可能額に制約を加えます。

- 貸出金利:緊急時には金融機関への直接的な貸付条件も変更し、市場全体への影響力を持ちます。

これらの施策によって、中央銀行はインフレーション抑制や景気刺激といった目的に応じて積極的に金利操作を行います。

市場との相互作用

私たちの日常生活にも、このような中央銀行による金利操作が大きく関わっています。例えば、基準金利が引き下げられると、住宅ローンや企業向け融資も低コストになり、人々や企業がより多くのお金を借りやすくなるため消費活動が活発化します。しかし逆に、基準金利が上昇すると資金調達コストも増加し、それによって消費者や企業からの需要が減少することになります。このようにして我々は経済状況と密接につながっていることからも、「金利どうやって決まる」の理解は非常に重要です。

次章では、市場の需給バランスについて詳しく見ていきます。この需給バランスもまた、私たちの日常生活そして経済全体に与える影響について知識を深める良い機会となります。

市場の需給が金利に与える影響

市場の需給は、金利に直接的な影響を与える重要な要素です。需給バランスが崩れると、市場における資金の流れやコストが変化し、それによって金利も上下します。特に、需要が供給を上回ると、金利は上昇する傾向があります。一方で、供給が需要を上回る場合には金利は低下します。このように、市場の動向によって私たちの日常生活にも影響が及ぶため、「金利どうやって決まる」かを理解することは非常に重要です。

需給バランスの変動要因

市場の需給バランスにはさまざまな要因が影響します。主なものとして以下があります:

- 経済成長:経済が成長すると企業や個人からの資金需要が増加し、それによって金利も上昇する可能性があります。

- 投資活動:企業の投資意欲が高まれば、新たなプロジェクトへの融資需要も増えます。

- 政府政策:財政政策や規制緩和など、政府の施策によって市場への資金供給量も変わります。

これらの要因が重なることで、市場全体で必要とされる金融商品やサービスへの需要と供給が調整され、その結果として私たちが利用する金融商品の金利にも影響を及ぼします。

市場参加者の行動

市場参与者それぞれの行動もまた、需給関係に大きく寄与しています。例えば、多くの投資家や消費者が借入れを希望すれば、その分だけ資金需要は高まり、結果的に貸出し条件も厳しくなることがあります。その逆の場合でも同様であり、市場参加者間で情報共有や期待感などによって需給状況は日々変化しています。

このようにして、市場の需給関係は単なる数字ではなく、生きた経済活動そのものです。我々自身の日常生活にも深く結びついているため、この理解こそ「金利どうやって決まる」の核心となります。

インフレーションと金利の関連性

私たちが理解するべき重要な点の一つは、インフレーションと金利の関係です。インフレーションとは、物価が持続的に上昇する現象であり、この影響は金融市場にも及びます。一般的に、インフレーション率が上昇すると、中央銀行は金利を引き上げる傾向があります。この動きは資金供給を制限し、経済活動を抑制することで物価の安定を図るためです。

インフレーションと金利のメカニズム

この関連性には明確なメカニズムがあります。具体的には以下のようなプロセスで進行します:

- 価格上昇:商品の価格が上昇すると、人々や企業はその影響を受けて消費や投資に慎重になります。

- 購買力の低下:高いインフレーション率によってお金の価値が減少し、実質的な購買力も落ちます。

- 政策変更:中央銀行は、高いインフレーションを抑えるために金利を引き上げ、その結果として借入れコストも増加します。

これらの要因が組み合わさることで、市場全体に対して大きな影響を与えます。特に、中長期的にはこの関係性こそ「金利どうやって決まる」の核心となります。

過去の事例と現在への示唆

歴史を見ると、高いインフレーション時期には必ずと言っていいほど金利も急激に変動しました。例えば、1980年代初頭、日本では極端なハイパーインフレ状態から脱却するために、大幅な金利引き上げが行われました。このような事例から学ぶことは多く、私たちは今後同様の状況になる可能性について考慮すべきです。

また、現在でも世界中で見られる景気回復局面では、一部国で再びインフレ圧力が高まっています。そのため、多くの専門家や市場参加者は常にこの関係性を注視しています。在庫管理や価格設定戦略などにも、この知識が活かされていると言えるでしょう。

このようにして私たちは、「金利どうやって決まる」という問いへの答えとして、インフレーションとの相互作用について深く理解する必要があります。それによって未来予測や投資判断にも役立つ情報基盤となります。

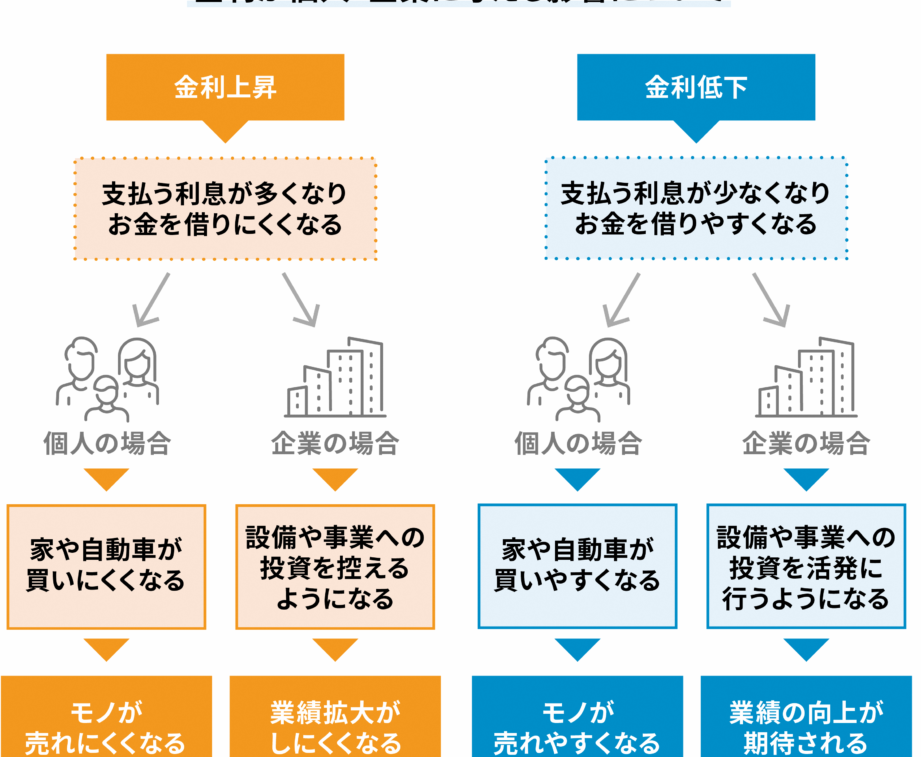

個人や企業への影響とその考慮点

私たちが金利について考える際、個人や企業に与える影響を無視することはできません。金利の変動は、消費者の借入れコストや企業の資金調達条件に直接関わるため、その影響は広範囲に及びます。特に、住宅ローンや自動車ローンなどの個人向け融資、さらに企業の設備投資計画にも重要な役割を果たします。

個人への影響

個人の場合、金利が上昇すると以下のような影響があります:

- 借入コストの増加:高い金利によって、住宅ローンや教育ローンなどの月々の返済額が増えます。

- 消費意欲の低下:高い負担感から消費を控える傾向が強まり、それによって経済全体にも悪影響が出る可能性があります。

- 貯蓄インセンティブ:逆に、高金利環境では預貯金口座で得られる利息も増加するため、一部では貯蓄を促進する要因となります。

企業への影響

企業側でも同様に、金利変動には注意が必要です。具体的には以下の点が挙げられます:

- 資本コスト:借入れによって事業拡大を図る場合、高い金利はそのコストを押し上げます。このため、新規投資を見送るケースも少なくありません。

- 競争力への影響:他社と比較して高い借入コストは競争優位性を損なう要因になります。その結果、市場シェアを失うリスクも伴います。

- 価格設定戦略への反映:原材料費や運営費用など多くの商品・サービス価格に間接的な影響が及ぶため、適切な価格設定が求められます。

考慮すべきポイント

これらの影響を踏まえた上で私たちは何に留意すべきでしょうか?主な考慮点として次があります:

- 市場予測と計画立案:経済状況や中央銀行の方針変更について敏感になることで、迅速かつ適切な対応策を講じることができます。

- リスク管理戦略:将来予想される金利変動に備えて、多様な資金調達手段や投資方法について検討しておくことも重要です。

- 情報収集と分析能力向上:常日頃から最新情報をキャッチアップし、自社戦略との整合性チェックを行うことで、不確実性へ対処できます。

このように、「金利どうやって決まる」の理解だけでなく、それによってどんな形で私たちの日常生活やビジネス活動へ波及するかという観点も合わせて考えることが不可欠です。これによって未来への適応力と成長可能性を高めていく必要があります。