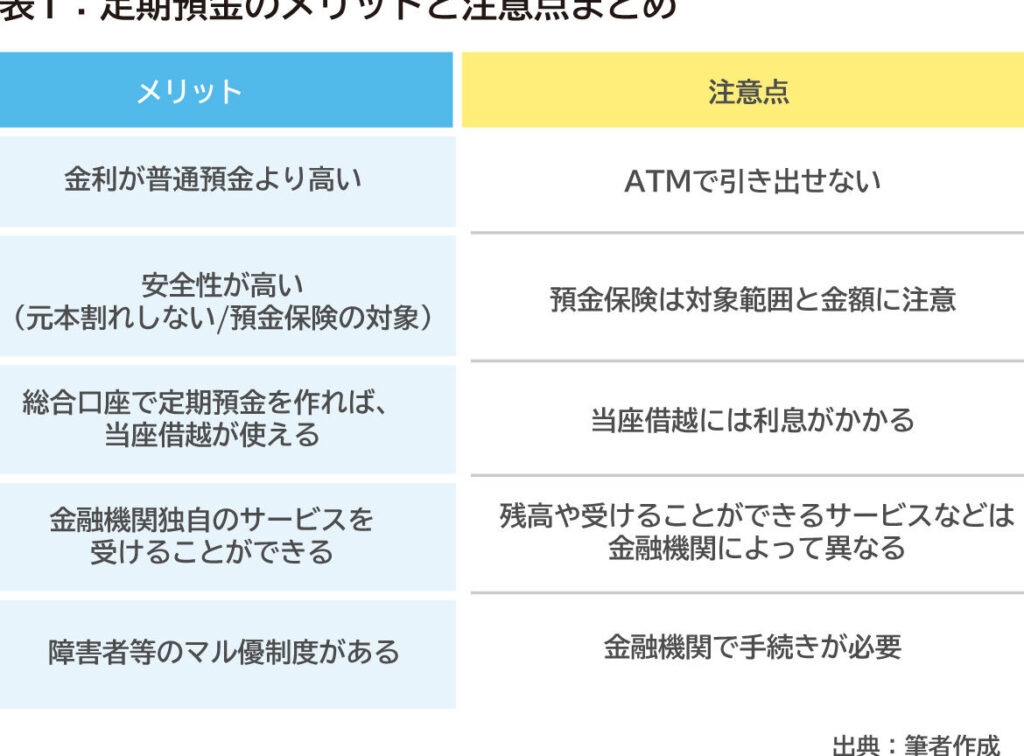

私たちは、定期預金 どうやるかについての情報を共有します。貯蓄を最大限に活用したいと考える人々にとって、定期預金は魅力的な選択肢です。この制度は安定した利息が得られるため、資産運用の基本として広く利用されています。しかし具体的な手続きや利息のポイントを理解していない方も多いことでしょう。

この記事では、定期預金 どうやるか、その手続き方法や注意すべき利息について詳しく解説します。私たちと一緒に、この金融商品を賢く利用するためのステップを確認しましょう。皆さんは、どれくらいの利息が期待できるか気になりませんか?それではさっそく見ていきましょう。

定期預金 どうやる?基本的な手続きの流れ

定期預金を始めるためには、いくつかの基本的な手続きを踏む必要があります。私たちは、これらの手続きがスムーズに進むように、流れを把握しておくことが重要です。以下では、その具体的なステップを詳しく解説します。

1. 銀行口座の選択

まずは、自分たちのニーズに合った銀行を選びます。この際には、以下のポイントを考慮すると良いでしょう。

- 利率: 各銀行で提供される定期預金の利率は異なるため、比較することが大切です。

- 期間: 定期預金は通常、数ヶ月から数年単位で設定できます。自分たちの資産運用計画に適した期間を選びましょう。

- 最低預入額: 銀行によっては最低限必要な預入額が設定されていますので注意が必要です。

2. 必要書類の準備

次に、口座開設や定期預金申し込み時に必要となる書類を揃えます。一般的には以下の書類が求められます。

- 本人確認書類(運転免許証やマイナンバーカード)

- 住所確認書類(公共料金明細など)

- 印鑑(ハンコ)

これらの書類は事前に準備し、不足がないよう確認しておくと安心です。

3. 口座開設手続き

準備が整ったら、実際に銀行へ出向いて口座開設手続きを行います。この過程では、

- 書類提出

- 銀行スタッフとの面談

- アカウント情報の確認

といったステップがあります。ここで不明点や疑問点についても質問しましょう。

4. 定期預金への申し込み

口座開設後、定期預金への申し込みを行います。この際、大切なのは次のことです:

- 預け入れたい金額

- 希望する期間

- 利率等契約内容の確認

全て納得できるまでしっかりと内容を読み込みましょう。また、この段階でも不明点があれば銀行員に相談することで安心感が得られます。

5. 契約内容の締結

最終的には契約内容を書面で受け取り、それに署名・捺印します。このプロセスでは、自分たちが同意した条件について再度確認する機会となりますので、一つ一つ丁寧にチェックしてください。

このような流れで定期預金はスムーズにスタートできます。そして、この基本的な手続きさえ押さえておけば、その後も安心して資産運用につながるでしょう。

口座開設に必要な書類と条件

定期預金を申し込む際には、をしっかりと理解しておくことが重要です。これにより、手続きが円滑に進み、余計なトラブルを避けることができます。以下では、一般的に求められる書類や条件について詳しく説明します。

1. 必要書類

口座開設のためには、以下のような書類が必要です。

- 本人確認書類: 運転免許証やマイナンバーカードなど、公的機関が発行する身分証明書が求められます。

- 住所確認書類: 最近の公共料金明細や住民票など、自分の現住所を確認できるものを用意しましょう。

- 印鑑(ハンコ): 口座開設時に必要となる場合がありますので、事前に準備しておくことをおすすめします。

2. 年齢制限とその他の条件

また、定期預金を利用するためにはいくつかの基本的な条件があります。一般的には次のような点に注意してください。

- 年齢制限: 多くの場合、20歳以上であることが求められます。ただし、一部銀行では未成年者でも保護者同伴で申し込み可能です。

- 最低預入額: 銀行によっては設定されている最低預入額がありますので、自分たちの資金計画と照らし合わせて検討しましょう。

- 居住地域制限: 一部金融機関では特定地域内在住者限定の商品もありますので、自分たちの居住地も考慮するべきポイントです。

これらすべての要件を満たすことでスムーズな口座開設につながります。また、不明点や疑問については早めに銀行スタッフへ相談することも大切です。こうした準備によって、「定期預金 どうやる」の手続きはさらに安心して進めることができるでしょう。

利息の計算方法とそのポイント

定期預金の利息を理解することは、私たちが資産を増やす上で非常に重要です。利息は預け入れた金額に対して銀行から受け取る報酬であり、その計算方法を知っておくことで、より有利な条件の選択が可能になります。ここでは、について詳しく説明します。

1. 利息の基本的な計算式

定期預金の利息は以下のような基本的な式で計算されます。

- 利息 = 預入額 × 年利率 × 預入期間

例えば、100万円を年利率1%で1年間預けた場合、得られる利息は1万円となります。このシンプルな計算式を用いることで、自分の資金運用プランに合わせてシミュレーションが可能です。

2. 複利と単利の違い

また、定期預金には複利と単利という2つの種類があります。それぞれ特徴が異なるため、自分に合ったものを選ぶことが大切です。

- 単利: 利息が元本にのみかかる方式で、一度設定した年数ごとに固定された額だけ増えます。

- 複利: 利息も元本として扱われ、その後さらに新しい元本ができるため、時間が経つほど加速度的に増加します。

3. 注意点とポイント

実際に定期預金を利用する際には、いくつか注意すべきポイントがあります。これらを把握しておくことで、有効な資産運用につながります。

- 年齢制限: 一部の商品では特定の年齢以上のみ利用可能ですので、自分自身や家族の場合も確認しましょう。

- 税金: 定期預金によって得られる利益には税金が課せられますので、その影響も考慮する必要があります。

- A/Bテスト: もし複数の金融機関や商品を検討中ならば、それぞれ比較し自分たちに最適な条件を見つけることがおすすめです。

| BANK | PERCENTAGE RATE (%) |

|---|---|

| A銀行 | 0.5% |

| B銀行 | 0.75% |

| C銀行 < td > 1% | |

| D銀行 < td > 0.9% |

This table shows various banks and their interest rates, allowing us to compare options effectively as we explore “定期預金 どうやる” in our financial planning.

定期預金の種類と特徴

定期預金にはさまざまな種類があり、それぞれ異なる特徴を持っています。私たちが自分のニーズに合った定期預金を選択する際には、これらの違いを理解しておくことが重要です。以下では、主な定期預金の種類とその特徴について詳しく説明します。

### 1. 普通定期預金

普通定期預金は最も一般的なタイプで、一定期間(通常1か月以上)資金を預け入れることで利息を得ることができます。この商品は流動性も高く、満期前に解約することも可能ですが、その場合は利息が減少することがあります。また、通常は他の種類よりも利率が低めに設定されています。

### 2. 特別定期預金

特別定期預金は特定の条件下で提供される商品で、高い利率が魅力です。例えば、新規顧客向けやキャンペーン期間限定などがあります。ただし、この種の商品には最低限度額や契約期間など厳しい条件が設けられている場合がありますので注意が必要です。

### 3. 定額貯蓄型

このタイプは元本保証付きであるため、安全性が高く、中長期的な資産形成に適しています。また、予想外の出費にも対応できるように一部引き出し可能なプランも用意されています。利率も比較的安定しているため、多くの場合安心感があります。

| タイプ | 特徴 | 利率 |

|---|---|---|

| 普通定期預金 | 一般的で流動性あり | 低め |

| 特別定期預金 | 高い利率だが条件厳しい | 中〜高め |

| 定額貯蓄型 | 元本保証で中長期向き | 安定した水準 |

これらの選択肢から、自分たちに最適な「定期預金 どうやる」か考える際には、それぞれの特徴をしっかり把握しておくことが大切です。投資目的やリスク許容度によって、自分たちに合った方法を見つけていきましょう。

解約時の注意点と手続き

解約する際には、いくつかの注意点を把握しておくことが重要です。特に、定期預金は契約期間中に解約すると利息が減少する可能性があるため、計画的な資金管理が求められます。また、解約手続きも銀行によって異なるため、それぞれの金融機関のルールを確認しておく必要があります。

解約時のポイント

- 利息の減少: 定期預金を満期前に解約した場合、本来得られるはずだった利息よりも少ない金額しか受け取れないことがあります。これは銀行が設定した条件によるため、事前に確認しましょう。

- 手数料: 一部の金融機関では、早期解約時に手数料がかかる場合があります。このようなケースでは、実質的な受取額がさらに減少します。

- 必要書類: 解約手続きには本人確認書類や通帳などが必要です。スムーズな処理のために、あらかじめ準備しておきましょう。

手続き方法

- 窓口での申し込み: 最寄りの支店窓口にて直接申し込む方法があります。この場合はスタッフから詳しい説明を受けることも可能です。

- オンラインでの手続き: 銀行によってはインターネットバンキングを通じて簡単に解約できるサービスもあります。この方法は便利ですが、安全面にも配慮する必要があります。

- 電話で相談: 不明点や不安要素がある場合は、お客様サポートセンターへ問い合わせて具体的な指示を仰ぐと良いでしょう。

| 項目 | 内容 |

|---|---|

| 利息 | 満期前の場合は減少 |

| 手数料 | 早期解約時に発生する可能性あり |

| 必要書類 | 本人確認書類・通帳など |

| 申し込み方法 | 窓口・オンライン・電話で対応可 |

これらを踏まえて、「定期預金 どうやる」について考える際には、自身の状況やニーズに合った最適なタイミングと方法で解約することを心掛けましょう。