私たちの生活において税金は避けて通れない重要な要素です。特に、所得税額はどうやって計算するのですか?という問いは、多くの人が頭を悩ませるテーマでしょう。所得税は収入に基づいて課されるため、その計算方法を理解することが必要不可欠です。このブログ記事では、具体的な計算手順や注意点について詳しく解説します。

まずは基本的な概念から始めます。私たちが知っておくべきなのは、どのような要素が所得税額に影響を与えるのかということです。それによって適切な対策を講じることが可能になります。また具体例も交えながら解説していきますので安心してください。この情報を得れば、自分自身で正確に所得税額を計算できるようになるでしょう。あなたも所得税額はどうやって計算するのですか?と疑問に思ったことがありますか?それならばぜひ最後までお読みください。

所得税額はどうやって計算するのですか?基本的なステップ

所得税額を計算するためには、いくつかの基本的なステップを踏む必要があります。私たちはこのプロセスを段階的に説明し、各ステップの重要性についても触れます。まずは、所得税額を正確に導き出すための基礎知識を確認しましょう。

ステップ1: 所得の把握

最初のステップは、自分自身の総所得を把握することです。総所得には以下が含まれます:

- 給与所得

- 事業所得

- 不動産所得

- 株式や投資からの利益

これらすべてを合計して、年間の総収入を算出します。この数字は、後続の計算において非常に重要です。

ステップ2: 必要経費の差し引き

次に、自分が得た総所得から必要経費や控除項目を差し引きます。このプロセスによって課税対象となる「課税所得」が決定されます。具体的には以下が考慮されることがあります:

- 仕事関連で発生した経費(通勤費など)

- 特定支出控除(医療費控除や寄付金控除など)

このような経費や控除は事前に準備しておくことで、正確な課税所得が算出できます。

ステップ3: 課税率の適用

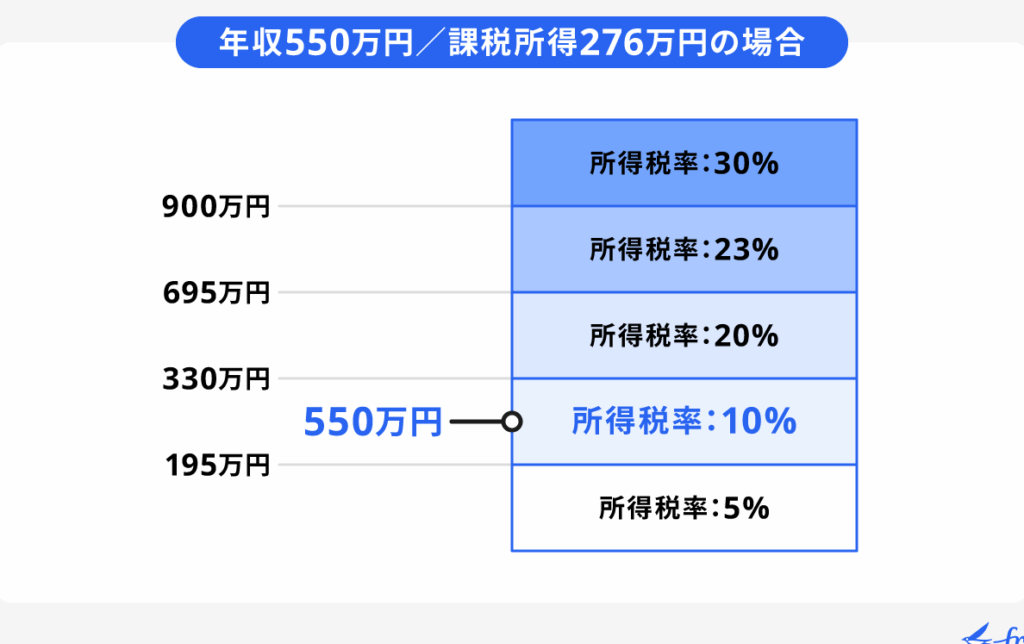

課税所得が明確になったら、その金額に応じて適用される累進課税率を見つけます。日本では累進課税制度が採用されているため、高い所得ほど高い税率が適用される仕組みです。具体的な課税率は以下のようになります:

| 課税所得 |

適用税率 |

| 195万円以下 |

5% |

| 195万円超〜330万円以下 |

10% |

| 330万円超〜695万円以下 |

20% |

| 695万円超〜900万円以下 |

23% |

| 900万円超〜1800万円以下 |

33% |

| 1800万円超〜4000万未満 |

40% < tr >< td >4000万以上 < td >45%

この表から自分自身に該当する範囲とそれぞれ対応する割合を見ることで、自身が支払うべき納税額のおおよその見当をつけることができます。

ステップ4: 最終的な納付額計算

最後に、上記で求めた全ての情報から実際に支払うべき納付額を計算します。この時点で、既存の控除や特例(住宅ローン減税など)も考慮すると良いでしょう。また、不足ないよう各種書類や証拠書類も整えておくことがおすすめです。

この一連の流れによって、「所得税額はどうやって計算するのでしょうか?」という疑問への答えが明確になるでしょう。それぞれ段階ごとに注意深く取り組むことで、より正確な結果につながります。

課税所得の算出方法とその重要性

課税所得の算出方法は、私たちが支払うべき所得税額を正確に把握するために欠かせないプロセスです。この計算が適切であればあるほど、法的な範囲内での納税義務を果たすことができます。逆に誤った計算や控除の見落としは、不必要な支払いにつながることもあります。そのため、課税所得をどのように算出するかについて詳しく見ていきましょう。

課税所得とは

まず、課税所得とは総所得から必要経費や各種控除を差し引いた後の金額です。この金額によって実際にどれだけの所得税を支払う必要があるかが決まります。具体的には以下の要素が含まれます:

- 給与及び事業から得られる総収入

- 認められる経費(通勤費、事業運営費など)

- 各種控除項目(医療費控除や住宅ローン減税など)

課税所得計算の重要性

正確な課税所得を求めることは非常に重要です。国家によって定められた累進課税制度では、高い収入層ほど高い割合で課税される仕組みとなっています。これゆえ、自分自身の場合に該当する寄与率や控除内容を理解しておくことで、無駄な納付を避けることにつながります。また、この知識は節税対策にも大きく貢献します。

さらに、過去数年分のデータと照合しつつ慎重に計算することで、不足なく正しい金額を導き出す手助けとなります。このような取り組みは将来への財務管理にも影響し、自身の日常生活でも安心感を生む要因となるでしょう。

| 項目 |

説明 |

| 総収入 |

給与・事業・投資から得た全ての収入。 |

| 経費 | < td > 収入獲得に関連した支出(例:通勤費)。 < tr >< td > 控除項目 < td > 医療費控除や特別減免等。

控除項目を活用した節税対策

私たちが所得税額を計算する際、控除項目の活用は非常に重要な要素となります。適切にこれらの控除を利用することで、納税額を軽減し、負担を和らげることが可能です。具体的には、さまざまな控除項目がありますが、それぞれの条件や上限について理解しておく必要があります。

主な控除項目

以下に代表的な控除項目を示します。これらは私たちが利用できる節税対策として非常に効果的です。

- 医療費控除: 一定額以上の医療費を支出した場合、その一部を所得から差し引くことができます。

- 住宅ローン減税: 住宅購入時に利用できる制度で、一定期間にわたり所得税から一定額が控除されます。

- 扶養控除: 扶養家族(子供や高齢者など)がいる場合、その人数によって所得から差し引かれる金額があります。

- 寄附金控除: 認定NPO法人などへの寄付は一定額まで所得から差し引くことが可能です。

控除の申請方法

各種控除は確定申告時に適用されますので、その手続きも重要です。以下は主な流れです:

- 必要書類の準備:領収書や証明書類など。

- 確定申告書の作成:オンラインまたは紙媒体で行います。

- 提出:所轄の税務署へ提出します。この際、期限内に行うことも忘れずに。

| 控除名 |

説明 |

| 医療費控除 |

自己負担した医療費の一部を所得から差し引ける。 |

| 住宅ローン減税 |

住宅購入時の借入金利分を特例で減免。 |

| 扶養控除 |

扶養家族数によって異なる金額が適用。 |

| 寄附金控除 |

NPO法人等への寄付による優遇措置。 |

このように、各種の控除項目は私たちの日常生活にも影響します。当たり前になりつつある納税ですが、自分自身で調べて活用することで、大きな節約につながります。また、新しい法律や制度変更についても注意深くチェックしていくことも大切です。これらすべてを考慮することで、「所得税額はどうやって計算するのですか?」という疑問にも正確かつ有効な答えが見つかるでしょう。

住民税との違いと影響

住民税と所得税は、日本の税制において重要な役割を果たす2つの異なる税金です。私たちが納める所得税は、国に対して支払うものであり、主に個人の所得に基づいて計算されます。一方で住民税は、地方自治体に対するもので、生計や資産状況などを考慮しながら課せられます。このように、それぞれの目的や計算方法が異なるため、両者を理解することが大切です。

### 所得税と住民税の計算方法

所得税は課税所得から控除項目を引いた上で、その額に応じた累進課税率を適用して算出します。これに対し、住民税は前年の総収入から一定の控除額(基礎控除)を引いた後、一律で決まった率(約10%程度)で課せられることが一般的です。この違いによって、同じ所得でも支払うべき金額が変わる場合があります。

### 影響と注意点

また、私たちが受け取る給与明細にもこの違いが反映されており、所得税と住民税それぞれがどのように差し引かれているか確認できます。特に、新しい年になってから給与明細を見る際には、昨年との比較も重要です。例えば、高額な医療費控除や扶養控除などを適用した結果として、有効な節 tax 対策となる可能性があります。

| 特徴 |

所得税 |

住民税 |

| 納付先 |

国 |

地方自治体 |

| 計算基準 |

累進課税方式(課tax 所得から控除項目を引く) |

一律割合(前年収入ベース) |

| 主な要素 |

様々な控除項目(医療費等) |

基本的には基礎控除のみ適用される。 |

このような観点から見ても、「所得税額はどうやって計算するのですか?」という問いについて理解を深めるためには、住民税との関係性も考慮する必要があります。それぞれの負担感や納付時期は異なるため、自身の経済状況やライフスタイルによって最善策を模索することが求められます。

計算例でわかる具体的な手順

具体的な手順を理解するために、実際の計算例を用いて所得税額がどのように算出されるかを見ていきましょう。これにより、「所得税額はどうやって計算するのですか?」という疑問について、具体的なイメージを持つことができるでしょう。

計算ステップ

- 総所得金額の把握

まず、私たちの年間の総所得金額を集計します。これは、給与や副収入などすべての収入源から得た金額です。

- 課税所得の算出

次に、総所得金額から必要経費や各種控除(基礎控除、扶養控除など)を引いて課税所得を求めます。このプロセスは非常に重要であり、正確な数値が後続の計算にも影響します。

- 累進課税率の適用

課税所得がわかったら、日本では累進課税率が適用されます。以下は2023年度における一般的な累進課税率です:

| 課税所得 |

税率 |

控除額 |

| 0円~195万円 |

5% |

0円 |

| 195万円~330万円 |

10% |

9万7500円 |

| 330万円~695万円 |

20% |

42万7500円 |

| 695万円~900万円 |

23% |

63万6000円 |

| 900万円~1800万円 |

33% |

153万6000円 |

>1800万円

< td > 40%

< td > 279万6000円 |

- 最終的な納付額の決定

最後に、それぞれ段階ごとに計算した結果から合計して最終的な納付すべき所得税額が導き出されます。この過程で注意深く控除項目も考慮し、自身が受けられるメリットを最大化することが求められます。

このように、一連の手順を踏むことで、正確な所得税額を把握し節tax対策につながります。また、この流れは個々人によって異なる場合がありますので、自身の場合には慎重になりましょう。

|