私たちは日々の生活の中で様々な金融取引を行っていますが、ブラックリストどうやって分かるかは非常に重要なテーマです。信用情報が悪化することで、ローンやクレジットカードの申請が難しくなることがあります。この問題を理解し正しい情報を持つことは、私たちの経済的安定に欠かせません。

この記事では、ブラックリストを確認する方法やその注意点について詳しく解説します。具体的にはどのような手段で自分の信用状況を把握できるのかまたそれによってどんな影響があるのかを探ります。我々と一緒に、あなた自身の信用状況を見極めていきましょう。

あなたは自分がブラックリストに載っているかどうか気になったことがありますか?この疑問に対して明確な答えを見つけるために、一緒に考えていきましょう。

ブラックリストどうやって分かる?具体的な確認方法

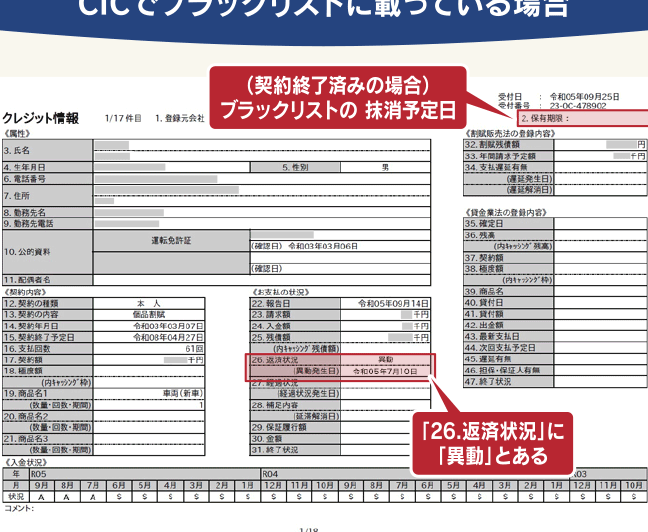

ブラックリストの確認方法について具体的に見ていきましょう。私たちが知っておくべきなのは、ブラックリストに載ることは信用情報に大きな影響を与えるため、その状況を早めに把握することが重要です。以下では、どのようにして自分がブラックリストに載っているかを確認できるのか、その手段について詳しく説明します。

信用情報機関への問い合わせ

まず最初に考慮すべきは、日本国内には多くの信用情報機関があります。それぞれが異なるデータベースを持ち、個人の信用履歴を管理しています。そのため、自分自身の信用情報を確認するためには、以下のようなステップで各機関へ問い合わせる必要があります。

- 信用情報機関を特定する

- 日本には主に3つの主要な信用情報機関(CIC, JICC, 全国銀行個人信用情報センター)が存在します。

- 開示請求書類を準備する

- 必要な書類としては、本人確認書類や開示請求書などがあります。これらは各機関によって異なる場合がありますので、事前に公式サイトで確認してください。

- 申し込み手続き

- 書類が整ったら、それぞれの信用情報機関へ郵送またはオンラインで申請します。このプロセスには数日から数週間かかることもあります。

自己チェックサービス

最近では、多くの金融サービス会社やアプリケーションでも自己チェックサービスを提供しています。これらを利用することで、自分自身で簡単にブラックリスト状況を調査できます。具体的には次のような流れです。

- オンラインプラットフォームへの登録

- 信用評価や履歴照会サービス提供者へ登録し、自身のデータを見ることができます。

- 定期的な監視

- 一度だけではなく、継続的に自己チェックサービスを利用し、新たな問題点が発生した際にも迅速に対処できる体制を整えましょう。

このような方法で、自分自身が「ブラックリストどうやって分かる」のか、その具体的な手順と注意点について理解していただけたと思います。次回は「信用情報機関の役割と利用法」についてさらに深掘りしていきますので、ご期待ください。

信用情報機関の役割と利用法

信用情報機関は、私たちの信用情報を管理し、金融機関や貸出業者に対して重要な役割を果たしています。これらの機関によって提供される情報は、融資やクレジットカードの申請時に審査基準として使用されるため、自分自身の信用状況を把握することは非常に重要です。また、この情報は私たちが金融サービスを利用する際の信頼性にも影響します。

信用情報機関の種類

日本には主に次の3つの主要な信用情報機関があります。それぞれ異なるデータベースとサービスを提供しており、自分に合った機関を選ぶことが大切です。

- CIC(株式会社シー・アイ・シー): 消費者ローンやクレジットカードなど、多くの個人取引データを扱っています。

- JICC(株式会社日本信用情報センター): 主に消費者向けローンについて専門的なデータベースがあります。

- 全国銀行個人信用情報センター: 銀行取引に特化した情報を提供し、銀行系融資で多く利用されています。

利用法とその重要性

それぞれの信用情報機関では、一定要件を満たすことで自分自身の信用履歴を確認できます。必要な手続きや開示請求書類も異なるため、事前調査が欠かせません。具体的には以下のようなステップがあります。

- 登録または問い合わせ: 各機関への申し込み方法について公式サイトで確認します。

- 開示請求: 自身がどんな取引履歴が記録されているかを見るためには、開示請求書類が必要です。この内容は自己チェックサービスでも簡単に確認できます。

- 定期的チェック: 自分自身でブラックリストどうやって分かるか確認することで、新しい問題点が生じないよう注意しましょう。

このように信頼できる金融環境を築くためには、自身の信用状況を理解し適切に管理することが肝要です。各種サービスやサポート体制も活用しながら、自分自身で積極的に行動することが望ましいでしょう。次回は「個人情報保護とブラックリストの関連性」についてさらに詳しく見ていきますので、ご期待ください。

個人情報保護とブラックリストの関連性

私たちが日常的に利用する金融サービスや信用取引には、個人情報の保護が欠かせません。特に、ブラックリストどうやって分かるかを確認する際には、信用情報と個人データの取り扱いについて理解しておくことが重要です。信用情報機関は、私たちの信用履歴を集約し、それを基に金融機関が判断を下すためのデータを提供しています。このプロセスでは、個人情報保護法に基づいて適切な管理と運用が求められます。

個人情報保護法とその重要性

日本では、個人情報保護法によって私たちのプライバシーと権利が守られています。この法律は、個人情報の収集・利用・保存について厳格な規定を設けており、特に以下の点が重要です。

- 同意: 個人情報を収集する際には、その本人から明確な同意を得る必要があります。

- 目的限定: 情報は収集目的に応じてのみ使用され、その目的外で使われることはありません。

- 安全管理措置: 個人データは漏洩や不正アクセスから守るために、安全な管理体制が求められます。

これらの原則によって、自分自身の信用状況やブラックリストへの記載内容について安心して確認できる環境が整えられています。

ブラックリストとの関連性

私たちがブラックリストどうやって分かるか調べる際には、自身の信用情報も含まれていることから、このプロセスで得られるデータも非常に重要です。万一、不適切な形でデータが扱われたり誤った記載があった場合、それは大きな影響を及ぼします。そのため、信頼できる手段で自分自身の信用履歴を把握し、不備や誤解釈について早急に対処することも肝要です。

また、日本国内では各種信販会社や銀行など、多くの場合でブラックリスト制度があります。しかし、このシステムは透明性ある運営と正確さなくして成り立ちません。したがって、各機関とのコミュニケーションによって、自身の権利と責任について理解し、自衛策として活用することも望ましいと言えるでしょう。

ブラックリストに載る原因とその影響

私たちがブラックリストに載る原因は、主に信用取引や金融サービスの利用に関連しています。具体的には、以下のような行動や状況が影響を及ぼすことがあります。

- 支払い遅延: クレジットカードやローンの返済が遅れると、その情報が信用情報機関に報告され、ブラックリストに載る可能性があります。

- 債務整理: 借金を減免するための手続き(自己破産や任意整理など)を行うと、自動的にブラックリストに登録されます。

- 多重債務: 複数の金融機関から借入れを行い、その返済が困難になると、信用評価が低下し、ブラックリストへの掲載につながります。

これらの要因によって、私たちの信用スコアは大きく影響を受け、その結果として新たな借り入れやクレジットカード申請時に不利な扱いを受けることになります。また、不適切な記録が残った場合、それを解消するためには時間と労力が必要です。例えば、自身で誤った情報を訂正する手続きを踏まなくてはいけません。

さらに、ブラックリストへの登録はただ単に金融取引だけでなく、生活全般にも悪影響を与えることがあります。賃貸契約や就職活動でも不利になり得るため、この情報管理は非常に重要です。このような観点からも、自分自身の信用状況について常日頃から注意深く確認しておくことが肝心です。

確認時の注意点と対策方法

私たちがブラックリストを確認する際には、いくつかの注意点と対策方法があります。これらを理解しておくことで、自分自身の信用状態をより正確に把握し、不利益を回避することが可能になります。まず、信頼できる情報源から確認することが重要です。信用情報機関や公式な金融機関のウェブサイトを利用し、最新の情報にアクセスしましょう。

確認時のポイント

- 定期的なチェック: 自分の信用情報は定期的に確認することが推奨されます。特に、新しい借入れやクレジットカード申請前には必ず行うべきです。

- 誤った情報への対処: もし間違った記録を発見した場合は、早急に訂正手続きを行う必要があります。このためにも、各信用情報機関の問い合わせ窓口を把握しておくと良いでしょう。

- 個人情報保護: プライバシーや個人データについても注意を払う必要があります。不正アクセスやフィッシング詐欺などから自分自身を守るため、安全な環境で確認作業を行いましょう。

対策方法

- 身元証明書類の準備: 確認作業では本人確認が求められる場合がありますので、運転免許証やマイナンバーカードなど身元証明書類を準備しておきましょう。

- 複数機関での確認: 一つだけではなく、複数の信用情報機関で自分の状況を確認することで漏れなく把握できます。それぞれ異なる観点から評価されているためです。

- 相談窓口活用: 特に不安な点がある場合は、専門家や金融アドバイザーへの相談も有効です。他者の視点からアドバイスを得ることで、新たな気づきを得られるかもしれません。

このように、「ブラックリストどうやって分かる」の確認には慎重さと計画性が求められます。我々一人ひとりが自己管理意識を持ち、自分自身の信用状況に責任感を持つことが大切です。