私たちは日常生活の中で、様々な理由からお金が必要になることがあります。借金 どうやって借りる方法と手続きについて知識を持つことは非常に重要です。このブログでは、借金をする際に考慮すべきポイントや具体的な手続きについて詳しく解説します。

まずは、借金をするための基本的なステップや注意点を理解しましょう。金融機関や消費者金融からの融資申請まで、借入れにはいくつかの選択肢があります。私たちがどのようにして自分に合った方法を見つけられるのか一緒に探求していきます。そして最終的には、安心してお金を借りるための知識を身につけましょう。あなたは今後どんな状況でお金が必要になると思いますか?

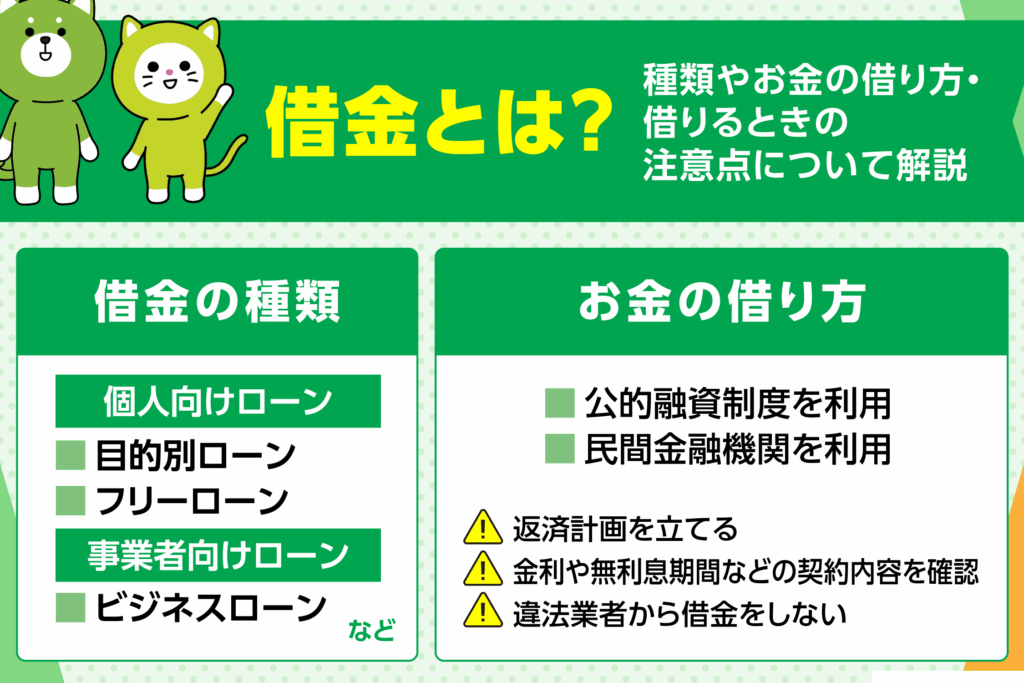

借金 どうやって借りる方法の基本知?

私たちが「銭とやり方」を学ぶ際には、まず基本的な知識を理解することが重要です。このセクションでは、私たちが取り組むべき基礎的な概念や原則について詳しく説明します。特に、銭の流れや資金管理の方法は、経済的成功を収めるための鍵となります。

銭の流れとは

銭の流れは、企業や個人における財務活動の動きを表します。これには以下の要素が含まれます:

- 収入源: 売上高や投資から得られる利益

- 支出項目: 必要経費(人件費、材料費など)

- キャッシュフロー: 収入と支出のバランス

適切な銭の流れを維持することで、経済的安定性を確保し、高い効率でビジネスを運営できます。

資金管理の基本

資金管理は、効果的な財務戦略として欠かせないプロセスです。主なポイントは以下になります:

- 予算編成: 定期的に予算を見直すことで、不必要な支出を削減できます。

- 貯蓄計画: 短期及び長期目標に応じた貯蓄プランニングが重要です。

- 投資戦略: リスク分析とリターン予測を行いながら、多様化したポートフォリオ構築が求められます。

これらの基本事項を押さえることで、「銭とやり方」に対する理解が深まり、自身の日常生活にも応用できるでしょう。

必要な書類と手続きについて

å¿ è¦ãªæ¸é¡ã¨æç¶ãã«ã¤ãã�¦

私たちが「必須な接続と手段について」理解を深めるためには、まずはそれぞれの要素がどのように機能するかを把握することが重要です。特に、このプロセスでは、適切な接続手段を選ぶことで、情報の流れをスムーズにし、効果的なコミュニケーションを図ることができます。以下では、必要不可欠な接続手段とその活用法について詳述します。

接続手段の重要性

接続手段は、情報やアイデアをつなげる役割を果たします。適切な接続方法を使用することで、文章や会話の中で論理的な流れが生まれます。これにより読者や聴衆は内容を理解しやすくなるため、成功したコミュニケーションには欠かせない要素となります。

- 明確さ: 接続手段によって情報同士の関係性が明らかになります。

- 一貫性: 複数のアイデアがつながり、一貫したメッセージとして伝わります。

- 興味喚起: スムーズな流れは読者の興味を引きつけます。

必須な接続手段

以下は、有効で一般的に使用される接続手段です。

- 言葉による接続:

- 「しかし」「また」「さらに」などの転換語

- 視覚的要素:

- 図表やグラフによるデータ表示

- 構造化された文書:

- 順序立てたリストや見出しによって論理的につながりを示す

これらの要素は単独でも効果がありますが、一緒に使うことで更なる相乗効果も期待できます。我々自身の日常生活でもこれらの技術を活用できれば、新たな可能性が広がります。

審査基準と注意点

私たちは、サンプルを使用する際に注意すべき点とその起源について詳しく説明します。特に、サンプルの取得方法やその後の処理が結果に与える影響は重要です。これらのプロセスを理解することによって、より正確で一貫した結果を得ることが可能になります。

サンプル取得方法

サンプルの取得にはいくつかの方法がありますが、それぞれに特有の利点と欠点があります。以下は一般的な取得方法です:

- 無作為抽出: 偏りなく抽出できるため、代表性が高い。

- 層化抽出: 特定の特徴を持つグループから均等にサンプルを取ることで多様性を保てます。

- 便利な抽出: 手軽さがある反面、偏りが生じやすいです。

注意ポイント

私たちが行う調査や実験では、以下の点にも留意する必要があります:

- 環境条件: サンプル採取時の温度や湿度など、外部要因も結果に影響します。

- 器具・機材: 使用する器具は清潔で calibrated されていることが求められます。

- 保存方法: サンプルは適切な条件下で保存しないと劣化してしまいます。

これら全ての要素が組み合わさって初めて信頼性あるデータとなりますので、一つ一つ丁寧に確認することが重要です。正確なデータ収集は分析過程でも役立ち、その後の判断基準として大きな意味を持ちます。