私たちは日々の生活で健康保険に関する多くの疑問を抱えています。その中でも特に気になるのが健康保険の金額はどうやって決まるの?という点です。実際にはさまざまな要因が絡み合い、個々の状況によって異なるため、その仕組みについて理解することが重要です。

この記事では健康保険の金額がどのように算出されているかを詳しく解説します。具体的には保険料率や加入者数、年齢層など、影響を与える要素について触れていきます。他にも皆さんが知らない裏側も紹介しながら、実際にどれだけお金がかかるかを見ていきましょう。あなたは自分自身や家族のために最適な選択肢を知りたいと思いませんか?

健康保険の金額はどうやって決まるの?の基本的な要素

健康保険の金額は、いくつかの基本的な要素によって決まります。これらの要素は、保険料を算出する際に重要な役割を果たし、私たちが支払う金額に直接影響します。具体的には、以下のような要因が考慮されます。

### 1. 保険制度の種類

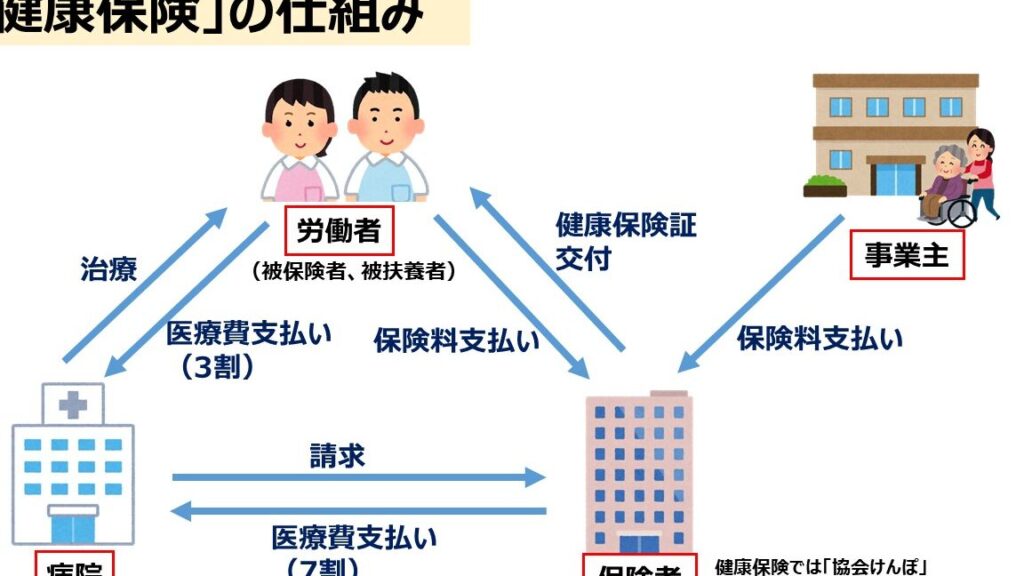

日本では、健康保険には主に「社会保険」と「国民健康保険」の2種類があります。それぞれの制度によって保険料率や計算方法が異なるため、自分が加入している制度を理解することが重要です。

### 2. 所得レベル

私たちの収入も健康保険料に大きく影響します。一般的には、高所得者ほど高い保険料を支払う傾向があります。このため、所得税などと同様に累進課税方式で設計されています。

| 所得区分 | 年間所得(万円) | 適用される保険料率 |

|---|---|---|

| 低所得者 | 〜300 | 8% |

| 中間層 | 301〜600 | 10% |

| 高所得者 | 601以上 | 12% |

### 3. 年齢と性別

年齢や性別もまた、私たちの健康リスクと関連しており、それによっても費用が変わる可能性があります。例えば、高齢になるほど医療サービスへの需要が増えるため、その分だけ料金にも反映されます。

こうした要素を総合的に考慮することで、「健康保険の金額はどうやって決まるの?」という疑問に対する理解を深められるでしょう。また、この知識は自分自身や家族の将来設計にも役立つものです。

保険料に影響を与える年齢と健康状態

年齢と健康状態は、私たちが支払う健康保険料において非常に重要な要素です。一般的に、年齢が高くなるにつれて医療サービスの利用頻度が増加し、それに伴い保険料も上昇する傾向があります。また、個々の健康状態によってもリスク評価が異なるため、同じ年齢層でも保険料には差が生じることがあります。

### 年齢による影響

高齢者になると、慢性的な病気や障害を抱える可能性が高まり、その結果として医療費も増加します。このような理由から、多くの保険制度では年齢階層ごとに異なる保険料率を設定しています。具体的には以下のようになります。

| 年齢区分 | 保険料率 |

|---|---|

| 20-39歳 | 8% |

| 40-64歳 | 10% |

| 65歳以上 | 12% |

### 健康状態による影響

私たちの健康状態もまた、保険料に直接的な影響を与えます。例えば、既往症や生活習慣病を持つ場合、そのリスクは高まり、それに応じて追加の負担金や割増料金が発生することがあります。この点では、自身の健康管理が将来的なコストにも影響するということを十分理解しておく必要があります。

さらに、一部の健康保険制度では定期的な健康診断や予防接種など積極的な健康維持活動への参加を奨励しており、これらに参加することで割引や特典を受けられる場合もあります。このような取り組みは、自分自身だけでなく家族全体の経済的負担軽減にも寄与します。

地域ごとの健康保険料の違い

地域ごとの健康保険料は、地域の経済状況や医療サービスの提供状況によって大きく異なることがあります。私たちが支払う健康保険料は、全国一律ではなく、それぞれの地域に特有の要素が影響を及ぼします。このため、同じ年齢や健康状態であっても、住んでいる場所によって保険料が変動することがあるため注意が必要です。

### 地域別保険料の違い

具体的には、日本国内でも都市部と地方では医療費用や人口構成に差が見られます。例えば、大都市圏では高齢者人口が増加し、それに伴う医療需要も高まるため、保険料率も上昇しやすい傾向があります。一方で、地方では比較的若い世代が多く、高齢者の割合が少ない場合は保険料が低めに設定されることがあります。

| 地域 | 平均保険料率 |

|---|---|

| 東京都 | 12% |

| 大阪府 | 11% |

| 北海道 | 9% |

### 医療資源へのアクセス

さらに、地域によって医療施設へのアクセス状況にも差があります。都市部では専門的な医療サービスを提供する病院やクリニックが多く存在し、その結果として医療サービス利用頻度も高まります。このような環境下では、高品質な医療を維持するために必要なコストをカバーするために保険料も高く設定されることになります。

一方、地方の場合は限られた施設数しかないことから、一部の専門治療を受ける際には遠方まで移動しなければならない場合があります。その際の交通費なども考慮すると、実質的な負担感は異なるかもしれません。このように、地理的要因は私たちの日常生活だけでなく、健康管理にも影響を与えていると言えます。

収入に基づく保険料の計算方法

は、私たちが支払う健康保険料を決定する上で非常に重要な要素です。基本的には、各個人の年間収入によって異なる保険料率が適用されるため、収入が高いほど保険料も増加します。このようにして、公平性を確保しつつ医療サービスへのアクセスを維持する仕組みとなっています。

### 収入階層と保険料率

日本では、年収に応じていくつかの階層が設けられています。これらの階層ごとに異なる保険料率が設定されており、多くの場合以下のようになります。

– 年収300万円未満:8%

– 年収300万円以上600万円未満:10%

– 年収600万円以上900万円未満:12%

– 年収900万円以上:15%

このような構造によって、高所得者からより多くの資金を集め、その分医療サービスを提供するための財源としています。

### 保険料の具体例

例えば、年収500万円の場合、私たちは次のように計算します。まず、500万円に対して10%という保険料率を適用すると、年間50万円の保険料が発生します。この金額は月々約4万1667円となり、この額が毎月給与から天引きされます。また、この制度は所得税とも連携しているため、高所得者にはさらなる税負担があります。

| 年収 | 適用される保険料率 | 年間保険料 | 月間支払い額 |

|---|---|---|---|

| 300万未満 | 8% | 240,000円 | 20,000円 |

| 400万(例) | 10% | 400,000円 | 33,333円 |

| 800万(例) | 12% | 960,000円 | 80,000円 |

このように、私たち一人ひとりの経済状況や生活スタイルによって影響を受けることになるため、自分自身の状況をよく理解し、それに応じた準備や対応が必要です。健康保険は単なるコストではなく、自分自身や家族を守る大切な保障であることも忘れてはいけません。

政府の政策が健康保険に与える影響

政府の健康保険に関する政策は、私たちが支払う健康保険料やその制度全体に大きな影響を及ぼします。具体的には、政府の方針や予算配分、医療サービスの質などが反映されることになります。これにより、保険料率や給付内容も変わってくるため、私たちは常にこのような政策の動向を注視する必要があります。

政府の予算と健康保険

政府が設定する予算は、直接的に健康保険制度に影響を与えます。例えば、高齢化社会が進む中で医療費が増加しているため、それを賄うための財源確保が求められています。このような状況では、

- 医療サービスへの投資

- 保険料率の見直し

- 給付内容の変更

といった措置が取られることがあります。

法律改正による影響

また、日本では法律改正も健康保険制度に深く関与しています。新しい法律が成立すると、その内容によっては以下のような変化が生じます。

- 新しい疾病・治療法への対応: 新たな医療技術や治療法をカバーすることで、私たち患者への恩恵が拡大します。

- 負担割合の見直し: 受診時負担額や自己負担額について、新しい基準が設けられることがあります。

- 特定疾患への優遇措置: 特定疾患の場合には補助金や減免措置なども行われることがあります。

これらはすべて、私たち一人ひとりの日常生活にも影響を及ぼす要因ですので注意深く見守りたいところです。

| 影響要素 | 具体例 |

|---|---|

| 政府予算 | 高齢者医療費増加対応として税金投入 |

| 法律改正 | 新しい治療法導入による給付対象拡大 |

| 特定疾患優遇措置 | 特定疾病で自己負担軽減策実施 |

このように、政府の政策は健全な健康保険制度維持にも欠かせない要素となっています。我々自身もその動向について理解し、自身や家族に最適な対策を講じていかなければならないでしょう。