私たちの生活に欠かせない存在となっているクレジットカード会社 どうやって儲けてるのか、その仕組みについて考えてみましょう。多くの人が利用するクレジットカードですがその背後には複雑なビジネスモデルがあります。私たちはこの魅力的な業界がどのように利益を上げているのかを探ります。

まずは基本的な収益源から見ていきます。クレジットカード会社は手数料や利息から利益を得ていますが、それだけではありません。また顧客データを活用したマーケティング戦略も重要です。このように、様々な要因が絡み合っていますが、具体的にはどのような方法で利益を生んでいるのでしょうか?興味深い内容が続くのでぜひ最後までお読みください。

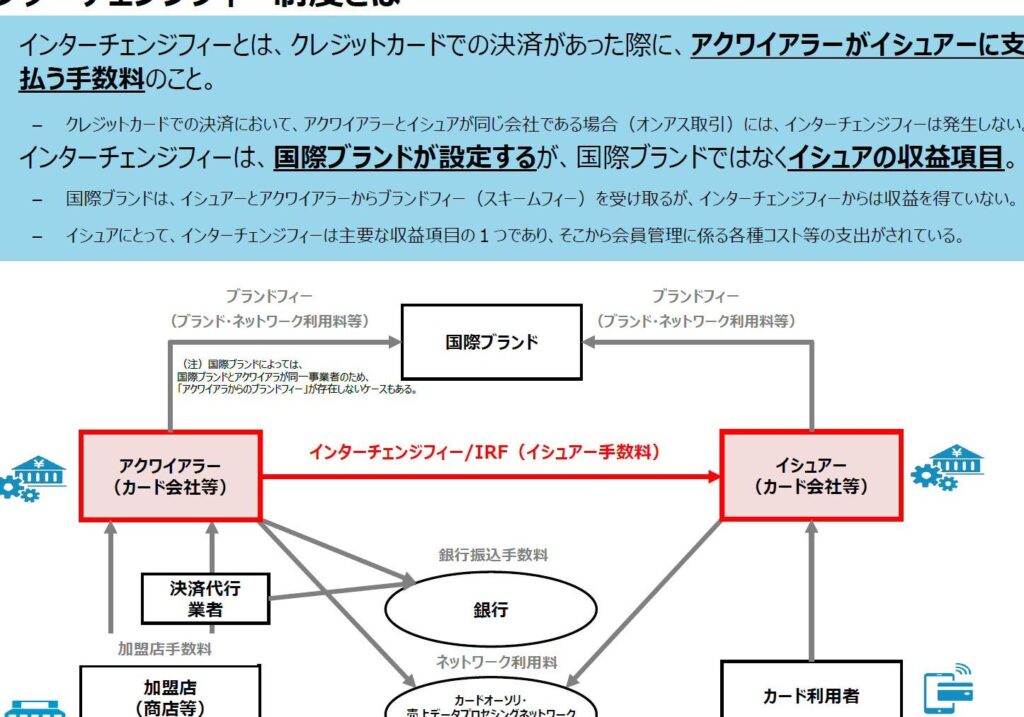

クレジットカード会社は、さまざまな方法で利益を上げています。私たちが日常的に利用しているこの金融サービスの背後には、複雑な仕組みがあります。このセクションでは、クレジットカード会社がどのようにして収益を得ているのか、その具体的なメカニズムについて詳しく見ていきます。

まず、主な収益源として以下のポイントが挙げられます。

- 手数料: クレジットカード会社は加盟店から手数料を徴収します。これには取引ごとの割合や固定料金が含まれます。

- 金利: ユーザーが残高を未払いで持続する場合、高い金利が適用されるため、これは大きな収入源となります。

- 提携プログラム: 他企業との提携によって、新たな収益モデルを構築しています。

- マーケティングデータ: 顧客データを活用し、効果的なマーケティング戦略を展開しています。

手数料による利益

クレジットカード会社は、多くの場合、小売業者やサービス提供者から取引手数料を受け取ります。この手数料は通常、取引額の1%から3%程度です。また、この手数料は契約内容によって異なることがあります。以下に具体例を示します:

| 取引内容 | 平均手数料率 |

|---|---|

| 飲食店 | 2.5% |

| オンラインショップ | 2.9% |

| 小売店 | 1.8% |

このように、多様な分野で発生する手数料収入は非常に重要です。

金利と顧客信用評価

さらに、私たちが支払い期日までに全額返済しない場合、高金利による利益も得られます。特に新規顧客や信用履歴が短いユーザーには、高めの金利設定が行われ、その結果として安定した収益につながっています。このプロセスでは、お客様の信用評価も重要です。我々は顧客情報と過去の支払い履歴などからリスク評価を行い、それに応じて金利や限度額などの条件設定を行います。

このように見ていくと、「クレジットカード会社 どうやって儲けてる」という問いへの答えは明確になります。それぞれの要素が相互につながり合うことで、持続可能なビジネスモデルとして成立しています。次回は、このビジネスモデル内で他にもある重要な要素について探求していきたいと思います。

手数料収入の仕組みとその影響

私たちがクレジットカードを利用する際、加盟店での取引において発生する手数料は、クレジットカード会社の重要な収益源となっています。これらの手数料は、単なるビジネスモデルの一部ではなく、我々の日常生活にも深く根付いている要素です。このセクションでは、手数料収入の仕組みと、その影響について詳しく探っていきます。

まず、手数料がどのように計算されるかを理解することが大切です。一般的には、加盟店は取引金額に対して一定割合(通常1%から3%)を支払います。この割合は業種や契約内容によって異なり、小売業者や飲食店などで具体的な例を見ることができます。

| 取引内容 | 平均手数料率 |

|---|---|

| 飲食店 | 2.5% |

| オンラインショップ | 2.9% |

| 小売店 | 1.8% |

このように、多様な分野で発生する手数料収入は非常に重要です。また、この仕組みにはさまざまな影響があります。例えば、高い手数料率が設定されることで、一部の小規模店舗には負担となり、それにより価格転嫁(商品の値上げ)が行われることがあります。一方で、クレジットカード会社側としては安定した収益を確保できるため、新しいサービスや顧客向けキャンペーンなどへの投資も可能になります。

次に考慮すべき点として、この手数料構造が市場競争にも影響を及ぼすということです。他社との差別化や魅力的なプロモーション戦略は、高い顧客獲得コストと相まって新たな課題となります。特に、大型チェーン店舗との提携関係では有利になる一方、小規模店舗とのバランスをどう取るかも重要な問題です。

このように、「クレジットカード会社 どうやって儲けてる」という問いへの答えとして、手数料収入だけでなくその周辺環境についても理解を深めていく必要があります。我々自身も消費者として、この仕組みを知り活用していくことで、自身の経済活動にもプラスになるでしょう。

金利収入と顧客の信用評価

クレジットカード会社にとって、金利収入は重要な収益源の一つです。特に、未払い残高に対して課せられる金利は、顧客からの長期的な利益を生む可能性があります。このセクションでは、金利収入がどのように構成されているか、また顧客の信用評価がこのプロセスに与える影響について詳しく見ていきます。

まず、クレジットカード利用者が支払う金利は、その人の信用評価によって大きく変動します。信用評価が高い顧客には低い金利が設定されることが多く、一方で信用評価が低い場合、高い金利が適用される傾向があります。この仕組みは、リスク管理や利益最大化を目的としており、各カード会社は独自の基準で顧客を評価しています。

以下の要素は、信用評価に影響を与える主な要因です:

- 支払い履歴:過去の遅延や未払い記録。

- 借入残高:現在保有している他の借入れとの比較。

- 新規口座開設数:最近開設したクレジットカードやローンの数。

- 使用率:利用限度額に対する実際の利用額。

これらを総合的に判断し、それぞれのお客様へ適切な条件を提示します。また、このプロセスではテクノロジーも活用されており、大量データ分析(ビッグデータ)によって迅速かつ正確な信用評価が行われています。

| 信用評価ランク | 平均金利 |

|---|---|

| 優良 | 10% |

| 普通 | 15% |

| 悪化 | 20% |

このように、私たち消費者としても、自身の信用評価を理解し、それを改善するための日常的な努力(例:定期的な支払いなど)が必要です。結果として、高い信頼性を持つことでより良い条件でサービスを受けられる機会も増えます。そして、この関係性こそが、「クレジットカード会社 どうやって儲けてる」という疑問への一部解答となります。

提携プログラムによる収益源

クレジットカード会社にとって、提携プログラムは収益を多様化する重要な手段となっています。これらのプログラムでは、他の企業やサービスとの連携を通じて、新たな顧客層を獲得し、相乗効果による利益を追求します。この方法により、私たち消費者も特別なオファーや割引を受けることができるため、お互いにメリットがあります。

提携先企業との協力

提携プログラムは通常、大手小売店や旅行会社と連携して行われます。例えば、クレジットカード利用者が特定の店舗で買い物をすると、ポイント還元やキャッシュバックが得られることがあります。このようなインセンティブは顧客の購買意欲を高めるだけでなく、提携先企業にも集客効果があります。

- ポイント制度:利用金額に応じてポイントが貯まり、それを次回の購入時に使用可能。

- キャッシュバック:一定割合の金額が現金として戻ってくる仕組み。

- 割引キャンペーン:特定期間中に提携先での購入時に割引が適用されること。

クレジットカード会社への利益

提携プログラムから得られる収益源は主に以下の点から成り立っています:

- 手数料収入:提携先から支払われる手数料によって安定した収益が見込めます。

- ブランド認知度向上:他社との共同プロモーションによって、自社ブランドの認知度も高まります。

- 新規顧客獲得:魅力的なオファーによって、新しい顧客層へアプローチしやすくなるため、市場シェア拡大につながります。

| 提携プログラム名 | 提供する主な特典 |

|---|---|

| ショッピングパートナーシップ | ポイント還元率アップ |

| 旅行関連サービス | 宿泊料金割引・マイル加算 |

| 飲食店チェーンとのコラボレーション | 飲食代10%オフ・無料ドリンクサービス |

このように、提携プログラムはクレジットカード会社 どうやって儲けてるという疑問への明確な答えとなりえます。また、この仕組みのおかげで私たち消費者もお得なサービスを享受でき、その結果として市場全体が活性化しています。

顧客データを活用したマーケティング戦略

私たちクレジットカード会社は、顧客データを活用することで、より効果的なマーケティング戦略を展開しています。このデータ分析によって、消費者の行動や嗜好を理解し、それに基づいたサービスやプロモーションを提供することが可能になります。結果として、顧客満足度の向上と収益の最大化につながるのです。

データ分析によるターゲティング

まず重要なのは、詳細なデータ分析によって各顧客に適したオファーを作成できる点です。例えば、過去の購入履歴や利用パターンをもとに特定の商品やサービスに興味がある顧客層を特定します。このアプローチには以下のメリットがあります:

- 効率的な広告配信:無駄なく対象となる顧客へダイレクトにアプローチ。

- カスタマイズされた体験:個々のニーズに応じた特典やキャンペーンが提供されるため、高い反応率が期待できます。

- リテンション向上:既存顧客へのフォローアップ施策として効果的であり、離脱防止にも寄与します。

顧客セグメンテーション

さらに進んだ手法として、私たちは顧客セグメンテーションを行います。これにより、多様な市場ニーズに対して柔軟な対応が可能となります。具体的には以下のような基準でセグメント化します:

- 年齢層:若年層、中高年層それぞれ異なるアプローチが求められます。

- ライフスタイル:旅行好きな人向けには旅行関連サービスを強調するなど、その人特有の趣味・嗜好を考慮。

- 収入レベル:高所得者向けにはプレミアムサービスやエクスクルーシブオファー。

| セグメント | 特徴 | 推奨されるオファー |

|---|---|---|

| 学生層 | 低予算、高頻度利用 | キャッシュバックキャンペーン |

| 家庭持ち層 | 家計管理重視 | ポイント還元プログラム |

| ビジネスパーソン | 出張時利用頻度高い | マイル加算・宿泊割引など旅行関連オファー |

このように、私たちクレジットカード会社は「クレジットカード会社 どうやって儲けてる」かという疑問への答えとして、このデータドリブン型マーケティング戦略によって利益創出につなげています。また、この取り組みは単なる収益増加だけでなく、お客様との良好な関係構築にも大きく貢献しています。