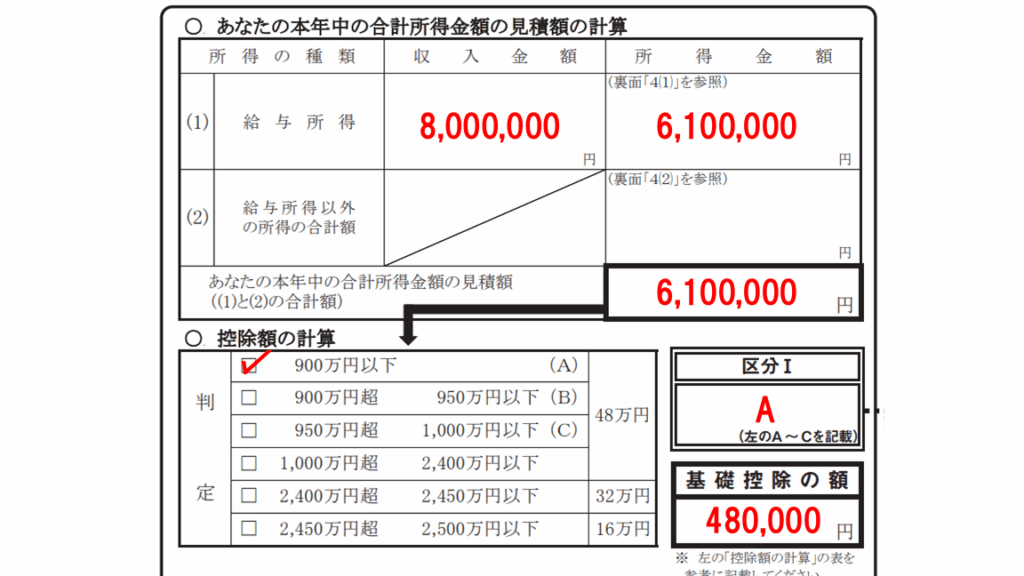

私たちは日々の生活の中でお金に関する情報を把握することが重要だと感じています。特に所得 どうやってわかるかは多くの人にとって大きな関心事です。この記事では、私たちがどのようにして自分の所得を計算し確認できるかについて詳しく解説します。

まずは、所得の基本的な概念や計算方法について理解を深めましょう。我々は具体的な手順を追いながら、正確な所得額を把握するためのポイントをご紹介します。この知識は税金や貯蓄計画にも役立つでしょう。皆さんも自分自身の所得状況を明確にしたいと思いませんか?

所得 どうやってわかる?基本的な考え方

私たちが「所得 どうやってわかる?」という疑問を持つとき、まず考慮しなければならないのは、所得の定義とその計算方法です。所得とは、個人または法人が一定期間に得た経済的利益を指します。この基本的な理解に基づいて、様々な要素が所得に影響を与えることになります。

所得の種類

所得にはいくつかの種類があります。それぞれ異なる特性を持っており、それによって計算方法も変わります。主な所得の種類は以下の通りです:

- 労働所得:給与や手当など、雇用契約に基づいて受け取る収入。

- 不労所得:投資から得られる配当金や利息、不動産賃貸収入など。

- 事業所得:自営業やフリーランスとして活動することによる利益。

- 譲渡所得:資産(株式や不動産など)を売却した際に得られる利益。

所得計算の基本的なステップ

私たちが正確に自分の所持している「所得」を知るためには、一連のステップを踏む必要があります。具体的には以下のようになります:

- 情報収集: 所得源ごとの詳細なデータを集めます。

- 経費控除: 必要経費や控除対象額を引きます。

- 税金計算: 課税対象となる総額から税金を差し引きます。

- 最終確認: 計算結果が正しいか再確認します。

この一連の流れは複雑に感じるかもしれませんが、一つずつ着実に進めていくことで、自分自身の「所得」を明確化できます。また、このプロセスには専門家との相談も役立ちますので、自信がない場合はアドバイザーに頼むこともおすすめです。

所得を計算するための必要な情報

私たちが「所得 どうやってわかる?」と考える際、正確な計算を行うためには必要な情報を整理することが重要です。まず、自分の所得源に関連するデータを収集し、それぞれの種類ごとの詳細を把握する必要があります。この情報は、後の計算ステップにおいて基盤となります。

所得源からの情報

以下は、各所得源から取得すべき具体的な情報です:

- 労働所得

- 雇用契約書

- 給与明細

- ボーナスや手当の明細書

- 不労所得

- 投資口座の取引明細

- 不動産賃貸契約書

- 配当金通知書

- 事業所得

- 売上帳簿・請求書

- 経費レシート・領収書

- 確定申告用資料

- 譲渡所得

- 資産売却契約書

- 売却価格証明(例:不動産登記簿)

このように、各種別ごとに必要なドキュメントを整理しておくことで、自分自身の状況をよりよく理解できます。また、これらの情報は税務申告にも役立つため、一貫して管理しておくことが推奨されます。

必要経費と控除項目

次に考慮すべきは、経費控除です。特に自営業やフリーランスの場合、多くの経費が発生しますので、その内容も正確に把握しておかなければなりません。主な経費としては以下があります:

- オフィス維持費(家賃、水道光熱費など)

- 業務関連交通費

- 消耗品購入費用

これらの経費がどれほど発生したかを記録し、それによって総所得から控除できる額を算出します。このプロセスも「所得」を正しく理解し、計算する上で欠かせないステップとなります。

以上の情報を元に、「所得」の計算へ進む準備が整います。次章では、この準備段階で集めたデータを基に実際の計算方法について詳しく解説します。

正しい所得計算方法とそのステップ

私たちが正確に「所得」を計算するためには、事前に収集した情報を基に、明確なステップを踏む必要があります。以下では、その具体的な方法と手順について詳しく解説します。このプロセスは、各種の所得源や経費控除を考慮しながら進めることが重要です。

所得計算の基本ステップ

- 総所得の合算

まずは、自分が持つ全ての所得源から得た金額を合算します。労働所得、不労所得、事業所得、譲渡所得など、それぞれのカテゴリごとにまとめます。

- 必要経費の引き算

次に、自営業やフリーランスの場合は、実際にかかった経費を整理し、それを総所得から控除します。この段階で忘れてはいけないのは、適用できる控除項目も含めて記録しておくことです。

- 課税対象となる金額の確認

経費控除後に残った金額が課税対象となります。この金額こそが私たちが最終的に申告する「課税所得」です。間違いなく計上できるよう注意深く確認しましょう。

計算例

以下は簡単な計算例です:

| 項目 | 金額(円) |

|---|---|

| 労働所得 | 5,000,000 |

| 不労所得 | 500,000 |

| 事業所得(売上) | 2,000,000 |

| 譲渡所得(資産売却) | 1,000,000 |

| 総合計 | 8,500,000 |

この例では、総合計8,500,000円になります。その後、この総合計から実際に発生した経費(例えば1,500,000円)を引きます。