私たちは、変動金利 どうやって決まるのかについて深く理解することが重要だと考えています。変動金利は住宅ローンや金融商品において影響を与える重要な要素です。この金利は市場の状況によって変わりますが、具体的にはどのように決定されるのでしょうか。

本記事では、変動金利 どうやって決まるというテーマを掘り下げ、市場動向や経済指標がどのように影響を及ぼすかを詳しく解説します。また、私たち自身がその仕組みを理解することで賢い選択ができるようになります。あなたもこの複雑な世界で迷子にならずにすむために必要な知識を得たいと思いませんか?

変動金利 どうやって決まるのかの基本概念

変動金利は、経済の状況や市場の動向によって変わる金利であり、その決定要因を理解することは重要です。私たちは、変動金利がどのように設定され、それがどのように影響を受けるかを詳しく考察します。このセクションでは、基本的な概念について解説し、変動金利のメカニズムを明らかにします。

まず、変動金利とは何かという点から始めましょう。通常、この金利は基準となるレート(例えば、日本銀行の政策金利)に連動しており、市場環境や金融政策によって調整されます。一般的には、以下のような流れで決まります:

- 基準金利の設定:中央銀行が経済状況に応じて政策金利を変更します。

- 市場インターバンク金利:商業銀行間で取引される短期資金の貸出・借入れる際に適用される金利も影響します。

- リスクプレミアム:借り手や貸し手がそれぞれ抱えるリスクに応じて加算される場合があります。

このプロセス全体が、顧客への提供する最終的な変動金利へとつながっています。

変動金利と固定期間

次に考慮すべきなのは、変動型と固定型(金利)が混在した商品です。多くの場合、住宅ローンなどでは初めて数年間固定された後、その後は変動になることがあります。このタイプの商品は、一時的な安定性を提供しつつも、その後には市場環境によって大きく影響を受けます。

ここで注意すべき点として、自分自身や家計への影響もあるため、それぞれのお客様には十分な情報収集と判断が必要です。そしてこれらすべてが「変動金利 どうやって決まる」という疑問につながります。

このようにして私たちは、大局的視野から見ても個々人にも関連する複雑さを持ったシステムとして捉えることができます。それぞれ異なる要因が相互作用しながら形成された結果こそが、「実際」に適用される利用者側へのサービス内容となります。

金利に影響を与える主な要因

変動金利の決定には、さまざまな要因が影響を与えています。これらの要因を理解することは、私たちが金利の動向を予測し、適切な金融戦略を立てるために不可欠です。ここでは、主に次のような要因について詳しく見ていきます。

- 政策金利: 中央銀行が設定する政策金利は、市場全体の金利水準に大きく影響します。特に日本銀行が行う金融政策は、変動金利に直接的な影響を及ぼすため、その動向には注目が必要です。

- インフレーション率: インフレ率が高まると、通常は中央銀行も金利を引き上げる傾向があります。このため、インフレーションの状況を把握することも重要です。

- 経済成長率: 経済成長が見込まれる場合、新たな投資や消費活動が活発になり、それに伴って需要と供給のバランスから変動金利も調整されやすくなります。

- 市場心理: 投資家や消費者の心理状態も重要です。不安定な市場環境ではリスクプレミアムが上昇し、それによって変動金利にも影響を与えることがあります。

- 国際的な金融情勢: グローバル経済との関連性も無視できません。他国で起こった金融危機や政策変更は、日本国内にも波及効果を持つ可能性があります。

これらの要因は単独で存在するわけではなく、お互いに相互作用しながら複雑な関係を築いています。そのため、一つ一つの要素だけでなく、それぞれの相対的な位置づけや時期によって変化していく様子を見る必要があります。

具体例: 金融危機への対応

例えば、2008年のリーマンショック後、多くの国々で急激に景気刺激策として低金利政策が採用されました。このように非常時には市場環境そのものが大きく揺れ動き、それによって変動金利も急速に調整されることになります。また、このような状況下では借入コストも低下し、多くの場合住宅などへの投資意欲が高まり、市場全体へプラス効果となります。

今後への展望

将来的にはこれら多様な要因によって設定された変動金利はいかなる形で進展していくのでしょうか?私たちは常日頃からこれら情報収集につとめ、自分自身や家計への影響について考慮しておかなければならないでしょう。それこそが、「変動金利 どうやって決まる」という根本的疑問への答えへとつながります。

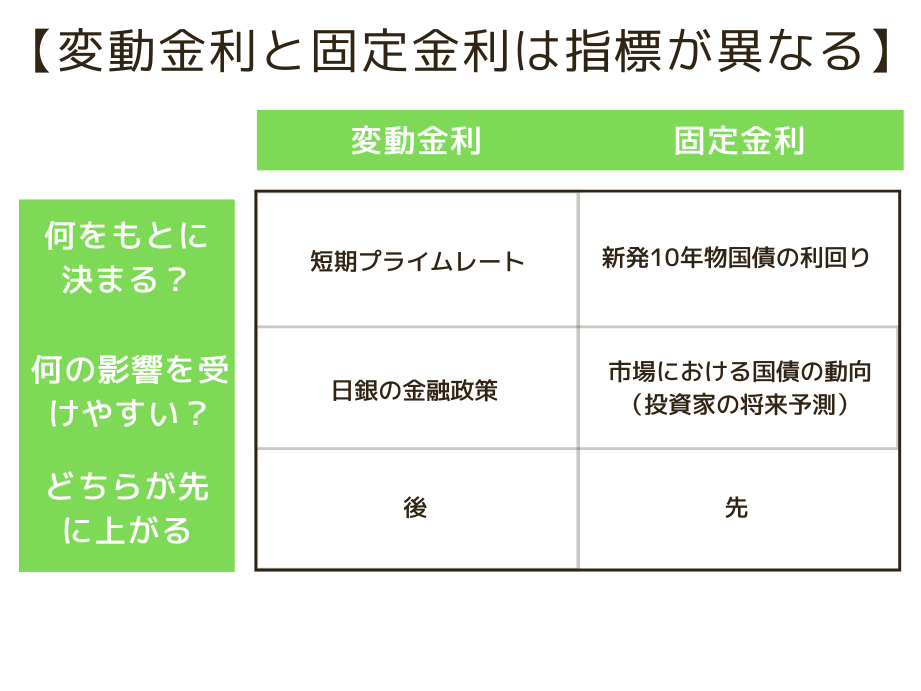

変動金利と固定金利の違い

変動金利と固定金利は、金融商品の金利の設定方法において大きな違いがあります。私たちが住宅ローンやその他の融資を考える際、この違いを理解することは非常に重要です。まず、変動金利とは、市場の状況によって定期的に見直される金利であり、経済指標や中央銀行の政策などに影響されます。一方で、固定金利は契約時に決められ、その後一定期間変更されないため、借入者には安定した支払い計画が可能になります。

この2つの金利タイプにはそれぞれメリットとデメリットが存在します。以下に主な違いをまとめました。

- リスク: 変動金利では市場が上昇すると支払額も増加するリスクがありますが、固定金利ではその心配はありません。

- 予測可能性: 固定金利の場合、毎月の返済額が一定なので家計管理がしやすいです。しかし、変動金利は市場状況によって変化するため、それに応じて柔軟な対応が求められます。

- 初期コスト: 一般的に、最初は変動金利の方が低く設定されることが多いため、一見魅力的ですが、中長期的な視点で見る必要があります。

これらの要因を考慮することで、「変動金利 どうやって決まる」かという問いへの理解も深まります。私たちは自身のライフスタイルや将来設計を踏まえ、一体どちらの選択肢が自分たちにとって適切なのか慎重に判断していくべきでしょう。また、この選択によって将来的にもたらす影響についても意識しておくことが大切です。

市場動向が変動金利に及ぼす影響

市場の動向は、変動金利に直接的な影響を与える重要な要素です。私たちが住宅ローンやビジネスローンを選ぶ際には、市場環境の変化を理解し、それに基づいて決定することが求められます。特に、経済成長やインフレ率、中央銀行の政策変更などが変動金利にどう関わるかについて考察することで、「変動金利 どうやって決まる」かという問いへの理解が深まります。

経済指標とその影響

経済指標は、金融市場での投資家や貸し手の期待感を左右します。以下は、主な経済指標とその影響についてまとめたものです。

- GDP成長率: 経済が成長していると判断されれば、中央銀行は金利を引き上げる傾向があります。これにより、変動金利も上昇します。

- 失業率: 失業率が低下すると消費者支出が増加し、景気回復につながります。この場合も金利が上昇する可能性があります。

- インフレ率: インフレ圧力が高い場合、中央銀行は通常金利を引き上げて物価安定を図ります。このため、結果として変動金利も連動して上昇します。

中央銀行の政策

中央銀行の金融政策もまた、市場全体の流れに大きく影響します。特に注目すべき点は以下です。

- 政策金利の変更: 中央銀行が基準となる政策金利を調整すると、その影響は直ちに市場全体へ波及し、それによって変動金利にも反映されます。

- 量的緩和・引き締め: 不況時には量的緩和策として資産購入を行い、市場への資本供給を増加させます。一方で景気過熱時には引き締め策として逆方向へ舵取りします。

このような背景から、市場状況や中央銀行の方針によって私たちの日常生活にも大きな影響を与えることになります。そのため、自分たちの借入条件や返済計画を立てる際には、この情報に基づいた判断力が必要不可欠です。また、新しいデータや発表された指標について定期的にチェックすることで、自身の財務状況との関連性についてより良い理解につながります。

将来の金利予測とその重要性

将来の金利予測は、私たちの経済生活において極めて重要な要素です。変動金利がどのように決まるかを理解するためには、未来の金利動向を見通すことが必要不可欠です。特に住宅ローンやビジネスローンを利用する際には、将来的な金利変動が返済計画や資金繰りに与える影響を考慮しなければなりません。予測された金利上昇や下降は、私たちの借入条件にも直接的に反映されます。

将来の金利予測方法

将来の金利を正確に予測することは難しいですが、市場で一般的に用いられる手法があります。

- 経済モデル: 経済指標(GDP成長率やインフレ率など)を基にした数学的モデルによって、未来の市場状況をシミュレーションします。

- 市場参加者の期待感: 投資家や金融機関が持つ期待感も重要です。これらは日々変化し、それによって短期的な金利にも影響します。

- 専門家による分析: 経済アナリストや金融専門家から提供されるレポートも有効であり、多角的な視点から情報収集できます。

将来の金利予測が持つ意味

将来の金利予測は単なる数字ではなく、私たちの日常生活にも深く関わっています。この情報を元に意思決定を行うことで、より良い結果につながります。

| 状況 | 推奨行動 |

|---|---|

| 金利上昇が見込まれる場合 | 早めの固定金利契約検討・借入れ実施 |

| 安定または低下傾向の場合 | 柔軟性重視で変動金利選択可否検討 |

| 不透明な経済環境の場合 | 専門家と相談し適切な戦略構築することが推奨されます。 |

このように、将来の変動について事前に知識を持っていることは非常に価値があります。不確実性が高まる中でも冷静さを保ち、自身の財務計画へと活かしていくためには、この知識こそが強力な武器となります。