相続税の計算方法を理解することは、私たちの未来に大きな影響を与える重要なステップです。相続税 どうやって決まるの疑問を解消することで、計画的な資産管理が可能になります。私たちが受け継ぐ財産には、思わぬ税負担が隠れていることもあります。

相続税の概要

相続税は、故人の財産を受け継ぐ際にかかる税金です。この税率や計算方法は、さまざまな要因によって変わります。具体的には、以下のようなポイントが相続税に影響を与えます。

- 財産の種類: 不動産や金融資産、動産など、相続する財産の種類によって評価方法が異なります。

- 基礎控除: 相続財産の総額から控除される金額があり、これによって課税対象額が変わります。

- 相続人の人数: 相続人が一人の時と複数の時で、税額が変わる場合があります。

- 納税者の居住地: 相続人の居住地によって、適用される税率が異なることがあります。

また、相続税の計算においてポイントとなるのが、故人の財産の総額です。この総額が一定の基準を超えると、相続税が発生します。具体的な計算方法には、遺産分割の方法や相続税関連の特例も考慮されます。特例を活用すれば、納税額を減らすことが可能です。

相続税が決まる要因

相続税はさまざまな要因によって決まります。特に重要な要因には、相続財産の評価と相続人の関係性があります。それぞれの要因を詳しく見ていきましょう。

相続財産の評価

相続税を算出する際、相続財産の評価が重要な役割を果たします。以下のステップで評価を行います。

- 財産の種類を確認する。 不動産、金融資産や動産など、様々なマイナスおよびプラスの財産が含まれます。

- 評価基準を選定する。 不動産は固定資産税評価額、金融資産は時価による評価が基本です。

- 資産の合計を算出する。 すべての財産を評価し、合計金額を計算します。

- 負債を差し引く。 相続財産から故人の負債を引いた額が相続税の基礎となります。

相続人の関係性

相続人の関係性も相続税に大きく影響します。法定相続人の親族の関係を考慮します。

- 法定相続人のチェック。 配偶者、子供、親、兄弟姉妹が相続人になります。

- 相続割合を確認する。 法律に基づき、相続割合は相続人の関係性によって異なります。

- 特例の適用を考慮する。 特別受益や寄与分を考慮し、相続税の軽減を図ります。

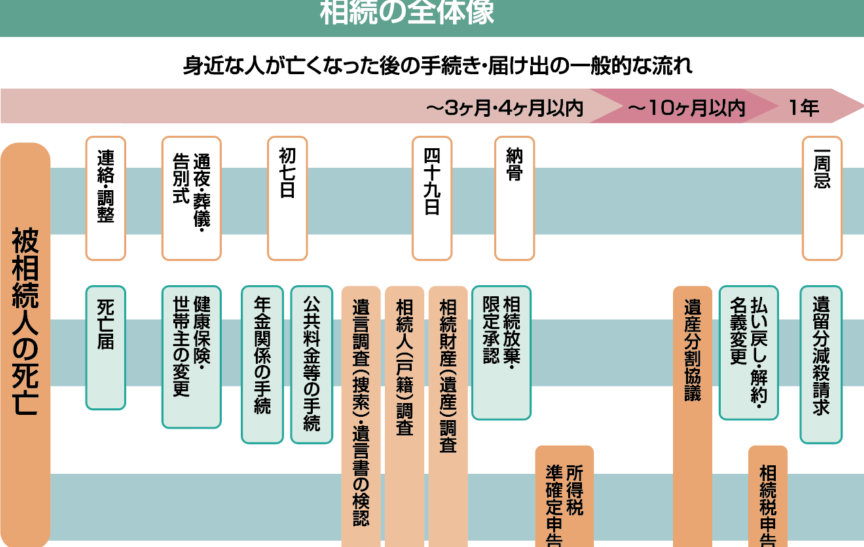

- 申告期限を守る。 相続税の申告は、故人の死亡から10ヶ月以内に行う必要があります。

相続税の計算方法

相続税の計算は複雑ですが、基礎控除と課税価格を理解することで、具体的な金額を把握できるようになります。

基礎控除の適用

基礎控除は相続税の計算において重要な要素です。以下のステップで基礎控除を適用します。

- 相続人の人数を確認する。法定相続人の数が控除額に影響します。

- 基礎控除額を計算する。具体的には、3000万円に法定相続人の数を掛け、そこに加算します。

- 相続財産の総額と基礎控除額を比較する。相続財産が基礎控除を超える場合、相続税が発生します。

課税価格の算出

課税価格は相続税を計算するための財産の総額から、負債を差し引いた額です。このプロセスを以下のように進めます。

- 相続財産を評価する。不動産、預貯金、有価証券、その他の財産を評価します。

- 相続財産の合計を算出する。全ての資産を合算し、総額を明確にします。

- 負債を確認する。故人の負債を算出し、総資産から差し引きます。

- 課税価格を算出する。相続財産の合計から負債を引いた金額が課税価格となります。

相続税の申告と納付

相続税の申告と納付には、いくつかの重要なステップがあります。以下は、具体的な手順を示しています。

- 相続財産の評価を行う。 財産の種類を確認し、評価基準を選定します。

- 負債を特定する。 相続財産から差し引く負債を把握します。

- 基礎控除額を計算する。 相続人の人数に応じて、基礎控除を求めます。

- 課税価格を算出する。 相続財産の総額から負債を引いた額が課税価格です。

- 相続税の計算を行う。 課税価格に適用される税率を元に相続税を計算します。

- 申告書を作成する。 必要な情報をもとに、相続税申告書を作成します。

- 申告を行う。 故人の死亡日から10ヶ月以内に、所定の税務署に申告します。

- 納付を実施する。 申告後、決められた期限内に相続税を納付します。

相続税対策の重要性

相続税対策は、資産の管理と次世代への円滑な引き継ぎを考慮する上で欠かせない要素です。相続税がどれほどの影響を与えるかを理解することで、計画的な対策が可能になります。ここでは、相続税対策の重要なステップを紹介します。

- 相続財産の評価を行う:まず相続財産の種類や価値を精査します。財産の種類には、現金、不動産、株式などが含まれます。

- 基礎控除額を確認する:法定相続人の人数によって異なる基礎控除を把握し、相続税が発生するかどうかを判断します。

- 負債の把握:相続財産から差し引く負債を正確に確認し、正しい課税価格の算出に役立てます。

- 相続人の関係性を明確にする:法定相続人の親族関係や相続割合を確認して、特例の適用を考慮します。

- 遺産分割の方法を計画する:財産をどのように分配するかをあらかじめ決めることで、後々のトラブルを防ぎます。

- 相続税の申告書を作成する:必要な情報をもとに正確な申告書を作成し、納期に間に合うよう準備します。

- 申告期限を守る:故人の死亡から10ヶ月以内に申告を行い、適切な納付を行います。

Conclusion

相続税の理解は資産管理において非常に重要です。私たちが相続税の計算方法や要因を把握することで、計画的な対策を講じることができます。相続財産の評価や基礎控除の確認は、納税額を減らすための鍵となります。

また相続人の関係性を考慮することで、より有利な相続を実現することが可能です。相続税対策をしっかりと行い、次世代へのスムーズな資産継承を目指しましょう。相続税についての知識を深めることで、私たちの未来をより明るくすることができるのです。