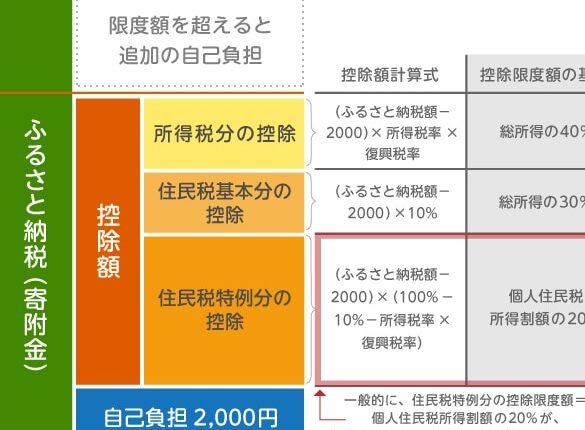

限度額は私たちの日常生活において非常に重要な要素です。一体、限度額はどのように決まるのでしょうか? この疑問に答えるために、私たちは限度額の設定基準や影響要因を詳しく探っていきます。金融機関やクレジットカード会社がどのようにして個人の信用力を評価し、限度額を設定するのかを理解することは、私たちの経済的な選択をより良くする手助けになります。

限度額とは何か

限度額は、個人または企業が財務上の取引を行う際に設定される上限金額です。これにより、借入やクレジット利用が管理され、予期しない債務の発生を防ぎます。具体的には、以下の目的があります。

- 信用リスクの管理: 限度額は、借り手の信用力に基づき、リスクを最小限に抑えます。

- 債務の負担を軽減: 取引の限度額によって、無理な借入れを防ぎます。

- 財務計画の助け: 限度額があることで、利用者は資金管理が容易になります。

- 信用情報の一部: 限度額は、個人の信用履歴の一環として評価されます。

限度額の決定要因

限度額は、個人や法人の金融評価に基づいて決定されます。主な要因には、収入、クレジット履歴、そして現在の負債があります。これらの要因を理解することで、私たちは自身の限度額に対するアプローチを見直せます。

収入の影響

収入は限度額の重要な決定要因です。金融機関やクレジットカード会社は、収入の安定性や金額を評価します。以下は収入が限度額に与える影響についての要素です。

- 収入の種類: 企業の収入や個人の給与、その他の副収入が考慮されます。

- 収入の金額: 高い収入は一般的に高い限度額に繋がります。

- 収入の安定性: 定職の収入がある場合、より高い評価を受けることが多いです。

クレジット履歴の重要性

- 支払い履歴: 過去の支払いが遅れた場合、評価が低くなります。

- 信用利用率: 限度額に対する未払いの額が低いほど、高い評価を得やすいです。

- クレジット申請の履歴: 短期間で多くの申請を行った場合、ネガティブな影響が出ることがあります。

限度額の設定プロセス

限度額の設定プロセスは、金融機関やクレジットカード会社が個々の信用力を評価し、適切な上限金額を決定する重要な手順です。以下の要素に基づいて、このプロセスは円滑に進みます。

申請時の情報収集

限度額を設定する際、まずは関連情報を収集することが不可欠です。以下のステップに従います。

- 収入証明を準備する。給与明細や税務申告書などを用意します。

- クレジット履歴を確認する。自己の信用履歴を確認し、未払いがないかチェックします。

- 現在の負債状況をリスト化する。全ての負債とその金額を明記します。

- 個人情報を正確に入力する。申請書類に必要な情報を漏れなく記入します。

内部評価の方法

金融機関は収集した情報をもとに、内部評価を行います。この段階では以下の方法が用いられます。

- 収入の安定性を分析する。収入の種類や額が定期的かどうかを確認します。

- クレジットスコアを評価する。信用情報機関から取得したスコアをチェックし、リスクを判断します。

- 負債比率を算出する。総収入に対する現在の負債の比率を計算します。

- 過去の支払い履歴を考慮する。遅延や未払いの履歴が評価に影響を与えます。

限度額の見直し

限度額は、必要に応じて見直しが行われることがあります。見直しのプロセスを理解することは、私たちの財務計画にとって重要です。以下に、見直しの主なポイントを示します。

定期的な再評価

限度額の定期的な再評価が必要です。金融機関は、顧客の状況に応じて限度額を見直すことが一般的です。以下の手順を参考にしてください。

- 顧客アカウントにログインする。

- 利用状況や支払い履歴を確認する。

- 収入の変動があれば、最新の収入証明を提出する。

- 金融機関へ再評価のリクエストを送信する。

- 結果を待つ。

このプロセスにより、限度額がきちんと見直されることが期待できます。

顧客からの要請

顧客からの要請によっても限度額は見直されます。この場合、私たちができることは以下の通りです。

- 必要な書類を用意する(収入証明や財務情報)。

- 顧客サポートに連絡する。

- 限度額の見直しを希望する理由を説明する。

- 提出した書類の確認を受ける。

- 結果を受け取ったら、次のアクションを考える。

Conclusion

限度額の理解は私たちの経済的選択を大きく向上させます。金融機関やクレジットカード会社がどのように評価を行い限度額を設定するのかを知ることで、私たちは自身の信用力を高めるための具体的なステップを踏むことができます。収入やクレジット履歴の重要性を再認識し、必要に応じて見直しを行うことで、より良い財務管理が実現します。限度額の設定プロセスを理解することで、私たちの経済的な未来をより明るいものにしていきましょう。