住宅ローンを選ぶのは人生の大きな決断の一つです。私たちは、どのようにして自分たちに最適なローンを見つけるかを考えています。特に、金利や返済期間、そして手数料など、様々な要素が絡み合う中で、どのポイントに注目すれば良いのでしょうか?

住宅ローンの基本知識

住宅ローンは多くの人にとって大きな投資であり、選択が重要です。以下に基本的な情報をまとめます。

住宅ローンとは

住宅ローンとは、住宅を購入するために金融機関から借りる資金のことを指します。返済は原則として月々行い、利子が発生します。一般的には長期の融資で、期間は15年から35年までさまざまです。支払い計画は、借入額や金利、返済期間に基づき決定されます。

住宅ローンの種類

住宅ローンにはいくつかの種類があります。以下に代表的なローンの種類を示します。

- 固定金利型: 返済期間中の金利が固定され、不安定な市場でも安心して返済できます。

- 変動金利型: 金利が市場の動向に応じて変わるため、初期の金利が低めですが、将来の金利上昇には注意が必要です。

- 期間選択型: 一定の期間は固定金利を適用し、その後は変動金利になるプランです。

- フルリセット型: 一定期間ごとに金利を見直すことができる融資で、柔軟性があります。

住宅ローンを選ぶポイント

住宅ローンを選ぶ際には、複数の要素を検討する必要があります。こちらでは、特に大切なポイントを詳しく紹介します。

金利の種類

金利は住宅ローンの返済に大きな影響を与える要素です。以下の金利の種類を理解する必要があります。

- 固定金利型: 返済期間中、金利が変わらないため、毎月の返済額が安定します。

- 変動金利型: 市場の金利に連動して変動するため、金利が下がれば返済額も少なくなりますが、上昇するリスクもあります。

- 期間選択型: 最初の一定期間は固定金利、その後は変動金利になるローンです。

- フルリセット型: 一定期間ごとに金利を見直すため、その時の金利を反映した返済額になります。

金利選びは住宅ローンの条件に大きな影響を与えます。そのため、これらの金利の特徴をしっかり把握することが重要です。

返済期間の考慮

返済期間は、実際にローンを終えるまでの時間を示します。返済期間によって、毎月の負担が変わりますので、慎重に選ぶ必要があります。

- 短期返済: 10年や15年の返済期間で、総返済額は少なくなりますが、毎月の返済額が多くなる傾向があります。

- 長期返済: 20年や30年の返済期間だと、毎月の返済額は下がりますが、総返済額は増えやすくなります。

自分に合った住宅ローンの見つけ方

私たちが自分に合った住宅ローンを見つけるためには、いくつかの重要なステップを踏む必要があります。以下に具体的な手順を示します。

収入と支出の分析

- 月間収入を算出する

手取り収入の合計を計算します。

- 固定支出のリストを作成する

家賃、光熱費、通信費など、毎月決まって支出する金額をまとめます。

- 変動支出を確認する

食費や娯楽費など、毎月変動する支出を検討します。

- 合計支出を算出する

固定支出と変動支出を合計し、月間の総支出を明確にします。

- 資金の余裕を確認する

月間収入から総支出を引き、住宅ローンに充てられる金額を計算します。

必要書類の準備

- 身分証明書を用意する

運転免許証や住民票などの身分証明書を整えます。

- 収入証明書を収集する

給与明細書や確定申告書、源泉徴収票を取得します。

- 資産状況をまとめる

銀行口座の残高や投資の明細書を準備します。

- 借入希望額を書面で作成する

希望する借入額と返済計画をまとめたドキュメントを作成します。

- 信用情報を確認する

自分の信用履歴をチェックし、必要に応じて修正します。

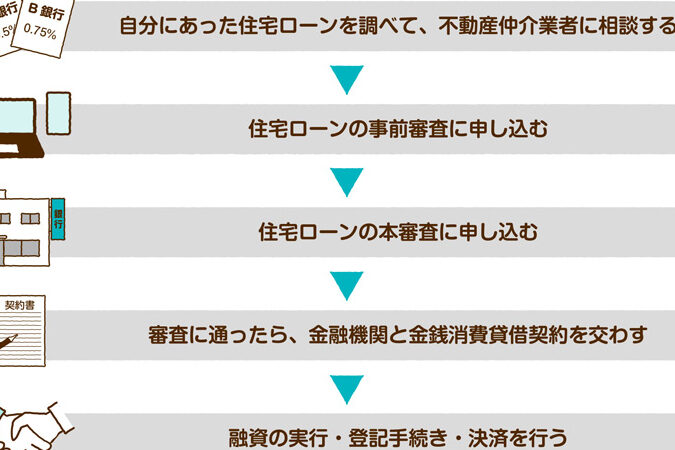

住宅ローンの申し込みプロセス

住宅ローンの申し込みは、いくつかのステップに分かれています。各ステップを明確に理解することで、スムーズに進行できます。以下に具体的な手順を示します。

申込手続き

- 必要書類の準備をする。身分証明書や収入証明書、資産状況をまとめておきましょう。

- 借入希望額を決める。検討中の物件価格や自身の返済能力に基づいて、適切な額を選びます。

- 金融機関をリストアップする。固定金利型や変動金利型など、様々な選択肢から、自分に合った銀行を選びます。

- オンラインまたは対面で申し込みを行う。希望する金融機関の窓口で、申し込みフォームを記入します。

- 初期手数料を支払う。申し込み時に必要な初期手数料を支払い、手続きを進めます。

審査の流れ

- 書類の提出を行う。必要な書類を金融機関に提出します。

- 信用情報が調査される。金融機関は、申込者の信用履歴を確認し、返済能力を評価します。

- 審査結果を待つ。通常、数日から数週間かかりますが、その間、審査が進行します。

- 契約内容の確認をする。審査通過後、契約内容を慎重に確認し、疑問点があれば問い合わせます。

- 契約の締結を行う。最終的に契約書に署名し、必要な手続きを完了させます。

注意すべき落とし穴

住宅ローンを選ぶ際に考慮すべきポイントがいくつかある。これらの落とし穴は、選択ミスを避け、最適なローンを見つけるために重要だ。

手数料や隠れたコスト

住宅ローンには、金利以外にも多くのコストが含まれている。例えば以下のような手数料がある。

- 申込手数料:申し込み時に必要な費用。

- 事務手数料:ローン処理にかかる費用。

- 保証料:万が一の際に貸し手を守るための保険料。

- 印紙代:契約書に貼る印紙の費用。

- 火災保険:物件に対する保険料。

総合的にこれらのコストを把握し、ローン選びに役立てるべきだ。つまり、金利だけに集中せず、他の費用もチェックすることが重要だ。

変動金利のリスク

変動金利型の住宅ローンは、経済情勢に応じて金利が変動する。これにより、将来的に返済額が増加することがある。具体的には、以下のリスクが考えられる。

- 金利上昇:経済が好調になった場合、金利が上昇する可能性が高い。

- 返済計画の不確実性:毎月の返済額が変動するため、計画が立てにくい。

- 長期的な負担増加:変動が続くことで総返済額が増えることがある。

Conclusion

住宅ローンの選択は私たちの未来に大きな影響を与える重要なステップです。金利や返済期間、手数料など多くの要素を考慮しながら、自分たちに最適なプランを見つけることが求められます。必要な情報をしっかりと把握し、各ステップを慎重に進めることで、安心して住宅ローンを利用できるでしょう。

また、隠れたコストやリスクにも注意を払い、長期的な視点で判断することが大切です。私たちが賢い選択をすることで、理想の住まいを手に入れることができるのです。