借入を考えている私たちにとって、**借入利率はどのように決まるのか**は非常に重要なテーマです。利率が高ければ高いほど、返済の負担が増えますよね。では、実際にどのような要因が影響を与えているのでしょうか?

借入利率の基本理解

借入利率は、借入金に対して支払う利息の割合であり、返済額に大きな影響を与えます。以下の要素が利率の決定に関与します。

- 信用スコアの確認:信用スコアは、金融機関が借入先の信用力を評価する基準です。高い信用スコアは低い利率につながる。

- 返済期間の選択:短期の返済期間を選択することで、利率が低く設定されることが多いです。

- 経済状況の把握:中央銀行の政策金利やインフレ率など、経済全体の動向が利率に影響します。

- 融資の種類を考える:無担保融資と担保融資では、担保がある場合の利率が一般的に低くなることがあります。

- 金融機関の競争状況を調査:複数の金融機関を比較することで、有利な条件を見つけやすくなります。

借入利率に影響を与える要因

借入利率は様々な要因によって決まります。経済状況や中央銀行の政策など、具体的な要因について詳しく見ていきます。

経済状況の影響

経済状況は借入利率に直接的な影響を与えます。以下のポイントに注意しましょう。

- 景気の好転:景気が良ければ、消費者の信頼が高まり、借入需要が増加します。この場合、利率が上昇することが一般的です。

- インフレ率:インフレが進行すると、通貨の価値が下がり、金融機関はリスクを考慮して借入利率を引き上げます。

- 失業率:失業率が低い場合、経済が安定し、借入利率は比較的低くなる傾向があります。

経済の動向を常にウォッチしましょう。これにより、適切な借入のタイミングが見極めやすくなります。

中央銀行の政策

中央銀行の政策は借入利率に大きな影響を持ちます。具体的には、次の点に留意する必要があります。

- 金利政策:中央銀行が金利を引き上げると、商業銀行もその影響を受け、借入利率が上がる場合が多いです。

- 市場流動性:中央銀行が市場に流動性を供給することで、借入利率が低下することがあります。金融機関は低い金利で融資を行いやすくなります。

- 経済予測:中央銀行が未来の経済状況を予測すると、その方針が利率に反映されます。政策の発表時には注意が必要です。

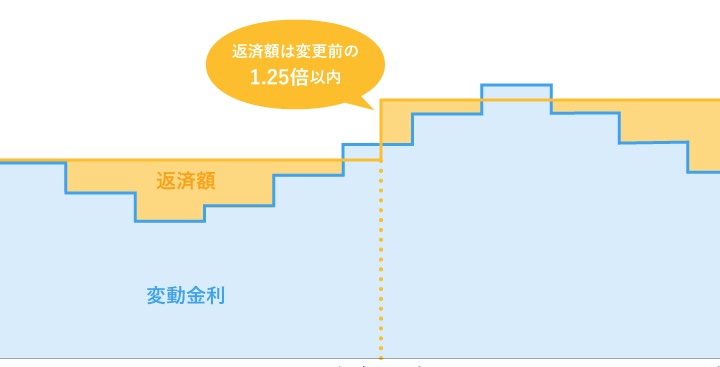

借入利率の種類

借入利率には主に二つの種類があります。これらは「固定金利」と「変動金利」です。それぞれの特徴を理解することで、自分たちの借入に適した選択ができます。

固定金利と変動金利

- 固定金利:

- 金利が借入期間中ずっと変わらない。

- 着実な返済計画が立てやすい。

- 将来的な金利上昇による影響を受けない。

- 変動金利:

- 金利が市場の動向に応じて変わる。

- 初期の金利が低く設定されることが多い。

- 市場金利の変動によって返済額が増減する可能性がある。

それぞれのメリットとデメリット

- 固定金利のメリット:

- 返済額が一定なため、計画的に資金管理が可能。

- 経済状況に左右されず、安心できる。

- 固定金利のデメリット:

- 初期金利が高く設定される傾向がある。

- 契約期間中に市場金利が下がっても恩恵を受けられない。

- 変動金利のメリット:

- 初期金利が低く、短期的に利息負担が軽い。

- 市場金利が低いときは返済額が減少する。

- 変動金利のデメリット:

- 金利上昇時に返済額が急増するリスクがある。

- 計画通りに返済が進まない可能性がある。

借入利率の決定プロセス

借入利率はさまざまな要因から決まるため、私たちはこれらの要素を理解することが大切です。以下のステップバイステップで、借入利率の決定プロセスを明確にします。

- 信用スコアを確認する。 私たちの信用スコアは、借入利率に影響を与える最初の要因です。スコアが高いと低金利が適用されやすくなります。

- 融資の種類を選ぶ。 住宅ローンや個人ローンなど、借入の種類によって適用される利率が異なります。各融資の条件を確認して、自分に合ったものを選びましょう。

- 返済期間を考慮する。 短期の返済期間は、一般的に低利率が設定されます。自分たちの返済計画と照らし合わせて、最適な期間を決定します。

- 市場の動向を分析する。 利率は、市場の需要と供給に応じて変動します。経済状況やインフレ率も見逃せません。

- 金融機関を比較検討する。 複数の金融機関の条件を比較することで、最も有利な利率を見つけやすくなります。適用される手数料も確認することが重要です。

- 中央銀行の金利政策を追う。 中央銀行が金利を引き上げたり引き下げたりすることで、私たちの借入利率にも影響が出ます。これを常にチェックして、タイミングを見計らいます。

- 専門家の意見を聞く。 融資に関する専門家に相談することで、利率についてのより深い理解を得られます。セミナーやワークショップに参加することも一つの手です。

借入利率を下げるための方法

借入利率を下げるためには、計画的なアプローチが必要です。以下のステップを参考にしてください。

- 信用スコアを確認する。 信用スコアが高いほど、低い利率が適用される可能性があるため、自分たちの信用状況を知ることが重要です。

- 借入条件を理解する。 どのような借入条件が自分たちに適用されるか、特に返済期間や金利の種類を確認し、理解しましょう。

- 複数の金融機関を比較する。 金利、手数料、サービスを異なる金融機関で比較することで、最も良い条件を見つけやすくなります。

- 返済期間を選ぶ。 短い返済期間を選ぶことで、利率が低くなることがよくあります。一方で月々の負担が大きくなるため、注意が必要です。

- マーケットの動向を追う。 経済の状況や中央銀行の政策をウォッチし、金利が下がるタイミングで借り入れることが効果的です。

- 専門家のアドバイスを受ける。 ファイナンシャルプランナーやアドバイザーに相談することで、より良い借入の選択肢を得ることができます。

Conclusion

借入利率を理解することは私たちの財務管理において非常に重要です。利率の決定要因を把握することで、より良い借入条件を見つける手助けになります。信用スコアや経済状況など、さまざまな要素が利率に影響を与えることを考慮しながら、賢い選択をしていきましょう。

また、固定金利と変動金利の特徴を理解することで、自分たちに合った借入方法を選ぶことが可能です。計画的なアプローチを通じて、最適な条件での借入を実現し、返済の負担を軽減していきたいものです。